[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“10억(원) 이상 더 내려야 정상. 적어도 젊은이들이 직장 생활하며 20년 정도 모으면 집 한 채 정도는 장만할 수 있어야 정상인 거지.” “20년에 집 한 채면 노후는 어떡해요. 10년으로 줄여주세요. ㅠ”

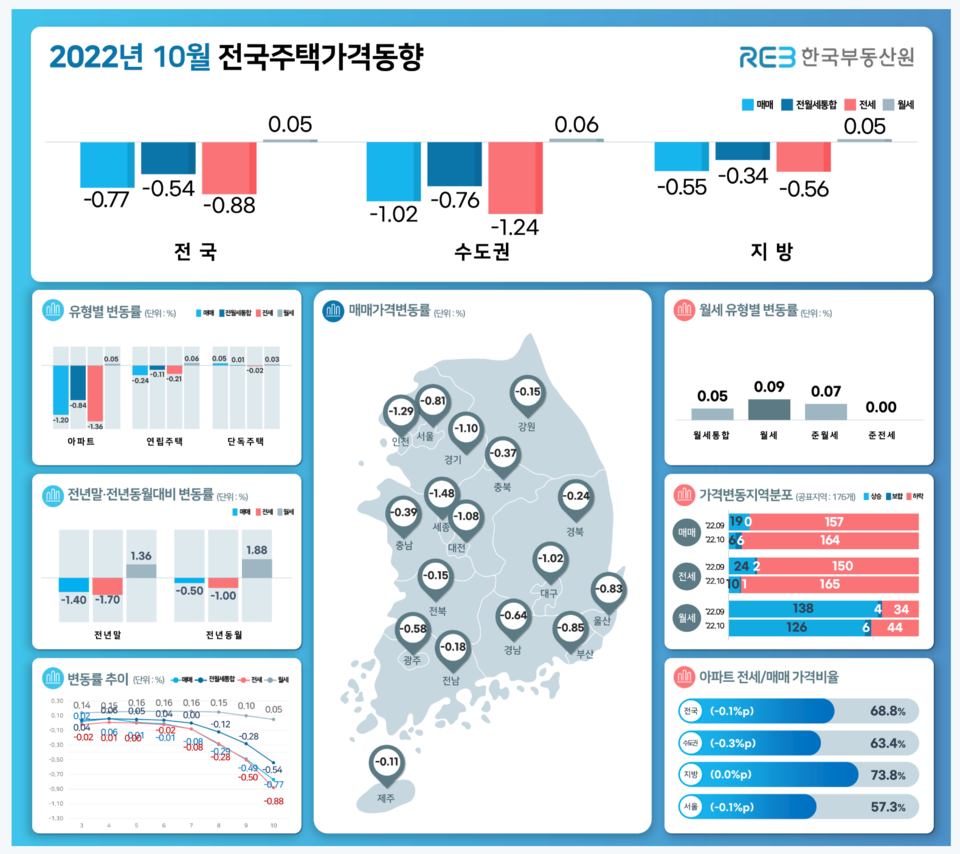

어제(15일), 서울 잠실주공5단지 전용 76㎡형이 지난달 19억850만원에 팔렸다는 소식에 달린 댓글과 대댓글입니다. 해당 아파트는 지난해 11월 최고가(28억7000만원)보다 9억6150만원 낮게 팔린 것입니다. 한국부동산원에 따르면, 지난달 전국 아파트값은 한 달 새 0.77% 떨어져 글로벌 금융위기가 한창이던 2008년 12월(-0.78%) 이후 가장 큰 폭으로 내렸습니다.

이처럼 끝없이 하락하는 집값과 달리 주택담보대출(주담대) 금리는 계속해서 올라 빚을 내어 집을 산 ‘영끌족’의 시름도 깊어가고 있습니다. 16일 은행연합회와 금융권에 따르면, 이날 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 주담대 변동금리가 연 5.26~7.77%로 집계됐습니다. 특히 하나은행의 주담대(은행채 1년물) 금리는 6.854~8.154%로 나타났습니다.

이는 주담대 금리 지표로 활용되는 ‘코픽스’(COFIX·자금조달비용지수)가 사상 최고치를 기록했기 때문입니다. 전날 은행연합회가 공시한 10월 신규 취급액 기준 코픽스는 ‘3.98%’로 한 달 사이에 0.58%포인트 뛰었습니다. 관련 공시가 시작된 2010년 1월(3.88%) 이후 가장 높은 수준으로, 상승 폭도 역대 최대였던 지난 7월(0.52%포인트)을 훌쩍 넘어섰습니다.

만약 주담대 4억원을 빌려 30년 만기의 원리금 균등 상환방식으로 갚아나갈 경우, 금리가 연 4%라면 다달이 191만원을 갚아야 합니다. 같은 조건에서 금리가 2%포인트 올라 연 6%로 되면, 월 상환액은 240만원으로 49만원이 불어납니다. 또 연리 8%가 되면 월 상환액은 294만원으로, 매달 100만원 넘게 더 갚아야 합니다.

문제는 앞으로 대출금리 상승세가 더 빨라질 것이라는 전망입니다. 한국은행이 기준금리를 인상하면 시중은행도 예·적금 금리를 올릴 수밖에 없습니다. 그러면 은행의 자금 조달 비용이 늘어나면서 코픽스도 올라가게 됩니다. 이에 따라 주담대 금리는 올해 말 연 9%를 넘고, 내년이면 10%대까지 오를 것으로 내다봅니다.

이 같은 소식이 전해지자 누리꾼들은 집값 하락은 제값을 찾아가는 ‘정상화’ 과정이라며, 무주택자를 위해서라도 집값은 안정시켜야 한다고 목소리를 높입니다. 뛰는 대출금리에 대해서는 없는 이들이 더 큰 문제라는 걱정을 쏟아냅니다. 두 가지 소식을 꿰뚫는 한가운데는 ‘서민’이 있습니다.

“폭락이 아니라, 이제 슬슬 정상적인 집값으로 되돌아가는 중임. 말도 안 되는 집값 거품 다 빠지기 전에는 기레기들 선동질에 움직이지 말고 진중하길. 낚시질에 호구 된 사람들, 지금 고금리 대출이자 갚느라 피눈물 흘리고 있다. 이제야 겨우 말도 안 되는 집값 조금씩 빠져서 정상으로 돌아가는 중임. 거품 빠지려면 아직 멀었음. 그동안 거품 집값에 시달린 걸 잊지 말길” “무주택자 설움을 생각해서라도 부동산가격은 반드시 안정시켜야 한다. 2주택 이상자 양도세 종부세 더욱 강화시켜 부동산하락 속도 빠르게 해야 한다. 그간 얼마나 빨리 부동산 폭등한 걸 잊지 마라. 양도세는 남아야 내는 세금이니까 절대 인하해서는 안 된다”.

“현재 정부가 시행하는 대출 확대는 이것이 문제다. 대출 확대가 되어도 현재의 금리라면 서민들에겐 그림의 떡일 뿐이다. 결국 있는 자들에겐 더없이 좋은 기회일지 모르지만 없는. 서민들에겐 고통만 가중시킬 뿐이다. 여기에 물가까지 치솟는 상황인데 서민들이 어떻게 살아갈지 더 막막할 따름이다. 급여는 그대로고 생활비는 증가하는 마당에 도대체 무슨 생각들을 하는 것인지 답답하다” “금리 인상도 좋고 집값이 떨어지는 게 문제가 아니다. 이러다가 내수시장 박살 나서 법인·개인 사업자 무너지기 시작하면 돌이킬 수 없다” “전세대출 3억인데 월 이자가 150만원 죽고 싶다. ㅠㅠㅠ”.

한편 미국의 정책금리를 결정하는 연방준비제도 위원들은 물가상승률 둔화 소식에도 추가 금리 인상 필요성을 주장했습니다. 래피얼 보스틱 애틀랜타 연방준비은행 총재는 이날(15일 현지시간) “광범위한 물가상승률 완화의 지표가 나와야 한다”라면서 “우리는 아직 그 지점에 이르지 못했다. 그래서 더 많은 금리 인상이 필요할 것으로 예상한다”라고 밝혔습니다.

반면 이창용 한국은행 총재는 지난 11일 기준금리 인상에 있어 ‘속도 조절’ 가능성을 내비쳤습니다. 국제컨퍼런스에서 “그동안 기준금리 인상 속도가 그 어느 때보다 빨랐기 때문에 경제의 다양한 부문에서 느끼는 경제적 압박의 강도가 증가하고 있다”라고 밝힌 것입니다. 오는 24일 열리는 11월 금통위가 여드레 남았습니다.