[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“호주 스위스 노르웨이 스웨덴 등은 수입의 상당 부분을 세금으로 내고 노후에 한 달 연금으로 수백만원씩 받아서 가계부채도 별문제가 안 되는데. 한국은 한 달 연금 80만원에 빚은 산더미” “그런데도 정부는 임시방편으로 주담대 대출을 느슨하게 풀어주는…. 누군가 책임져야 할 거다” “과도한 가계부채 빌미 제공한 건 한은이잖아. 자기들이 저지르고 자기들이 경고하네”.

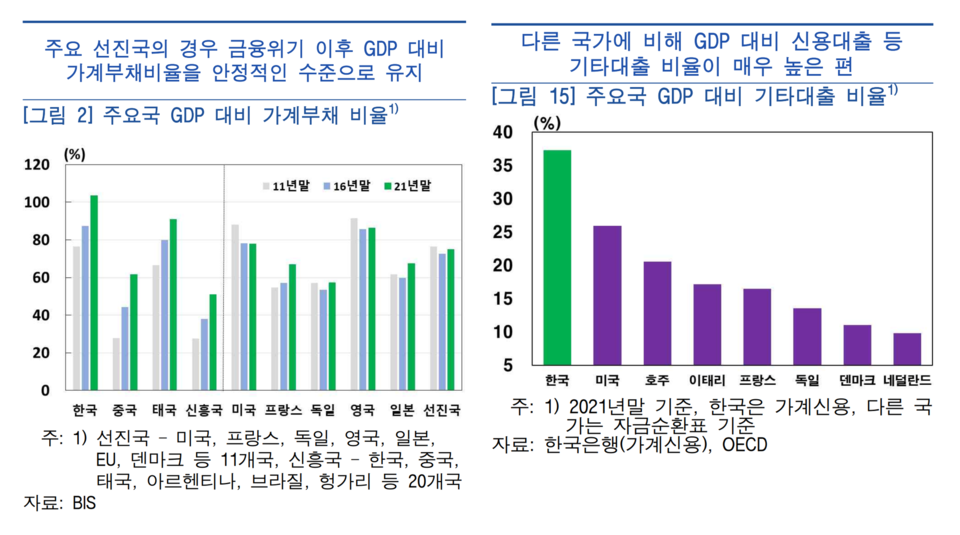

그제(17일), 한국은행 보고서가 나오자 누리꾼들 반응입니다. <장기구조적 관점에서 본 가계부채 증가의 원인과 영향 및 연착륙 방안>. 이 보고서에 따르면, 지난해 말 우리나라의 GDP(국내총생산) 대비 가계부채 비율은 105%입니다. BIS(국제결제은행) 조사대상 43개국 가운데 세 번째로 높습니다. 우리나라보다 앞자리는 스위스(128.3%)와 호주(111.8%)뿐입니다.

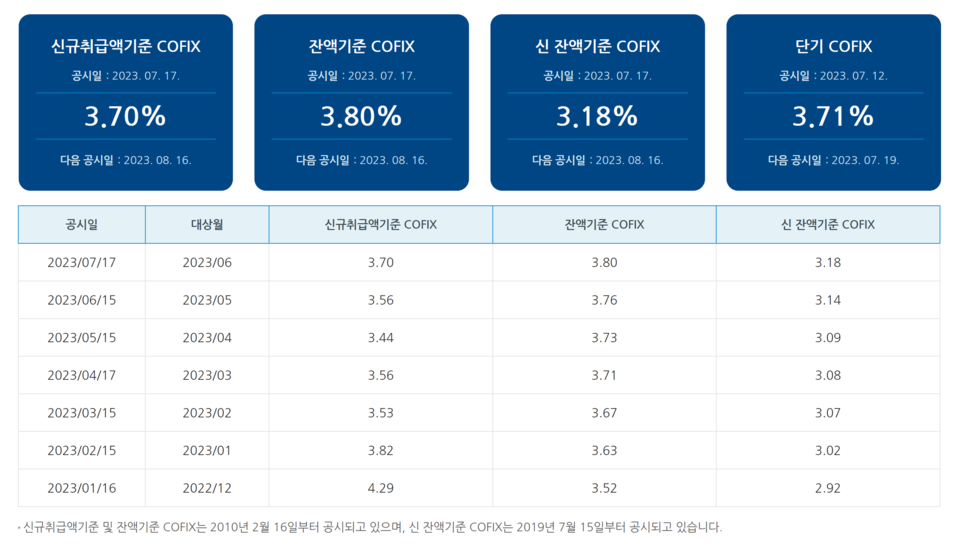

이처럼 우리나라의 가계부채 비율이 주요 국가들보다 높은 가운데 대출금리가 들썩이고 있습니다. 19일 전국은행연합회에 따르면, 신규 취급액 기준 코픽스(COFIX·자금조달비용지수)는 지난달 기준 3.70%로 집계됐습니다. 한 달 새 0.14%포인트 오른 것으로, 이에 따라 은행들의 주택담보대출(주담대) 변동금리도 상향 조정됐습니다.

전날(18일) 기준 KB국민·신한·하나·우리·농협 등 5대 시중은행의 주담대 신규 코픽스 기준 변동금리는 4.35~6.97%였습니다. 올해 2월 초 4.98~6.89%와 비슷한 수준으로, 금리 상단이 다시 7%대에 가까워지고 있는 것입니다. 변동형 주담대 금리의 기준으로 삼는 코픽스가 상승한 결과입니다.

코픽스는 NH농협·신한·우리·SC제일·하나·기업·KB국민·한국씨티 등 8개 은행이 조달한 자금의 가중평균금리입니다. 은행이 실제 취급한 예·적금, 은행채 등 수신상품 금리가 인상 또는 인하될 때 이를 반영해 조정됩니다. 신규 코픽스는 지난 2월 3.53%까지 하락했지만, 4월부터 2개월 연속 오르고 있습니다.

이처럼 코픽스 상승에 따른 대출금리 인상은 다음 달에도 이어질 전망입니다. 이번 달 초에 일어난 새마을금고 사태가 금리 상승을 부추길 수 있다는 분석입니다. 새마을금고가 대량 예금 인출에 대응하기 위해 보유한 채권을 내다 팔면서 시장금리 상승을 부추겼기 때문입니다. 따라서 당분간 고금리 추세에 맞춰 대출 상환 전략을 세워야 한다는 지적이 나옵니다.

한편 한은 경제연구원 금융통화연구실 강환구 실장과 이경태 부연구위원은 말머리에 소개한 보고서에서 ‘GDP 대비 가계부채를 80% 수준까지 낮추기 위해 점진적으로 DSR(총부채원리금상환비율) 적용 예외 대상을 축소해야 한다’라고 주장했습니다. 그러면서 ‘LTV(담보인정비율) 수준에 따라 금리를 차등 적용해 과도한 가계대출을 방지해야 한다’라고 덧붙였습니다.

보고서는 우리나라 가계부채 수준이 당장 금융 불안정으로 이어질 가능성은 작다고 봅니다. 담보대출에 대한 LTV가 낮고 대출의 대부분을 차지하는 고소득 차주의 상환능력이 비교적 양호한 상태이기 때문입니다. 다만 GDP 대비 가계부채 비중이 100%를 넘는 상황이 장기화한다면 장기성장률 하락과 자산 불평등 확대 등 부작용을 초래할 수 있다고 경고했습니다.

이 같은 소식이 전해지자 누리꾼들은 기준금리를 묶어 부동산 투기를 부채질했다며 정책당국의 책임론을 지적하고 있습니다. 아울러 무분별하게 집행되는 전세자금 대출을 규제해야 한다는 주장도 나옵니다.

“기준금리를 올려야 하는 타이밍에 강제로 묶어두고 있으니 이러한 부작용들이 발생하는 것. 일부 심각하고 썩은 부분은 털고 가야 한다” “그러니 처음부터 계속 올렸어야 하지, 결국 더 좋지 않은 결과로 가는 거잖아, 즉 부동산 상승 기회를 주면 안 된다, 계속 금리 인상 시그널을 주어서 부동산 접근 금지했어야지, 풀어주면 오를까 해서 대출받아 집 사는데 실제 금리는 계속 인상이야, 결국 부채만 늘고 집값은 또 다시 나락으로 2차 대하락 시작할 것임”.

“은행도 이제 돈이 떨어져 가니 은행채 발행할 수밖에 없고, 정부도 당장은 국채 발행 미루고 한은에서 돈 빌리고 있지만, 이것마저도 한도가 다 차면 국채 발행할 것이고 그리되면 금리는 더 오른다” “전세자금 대출이 지금도 무분별하게 나가고 있고 이게 갭투자를 자극합니다. 전세자금 보증도 전세금의 60% 아래로 낮춰야 합니다” “나름대로 가치 있는 분석이네요. 이번에 전세제도 폐지, 부동산 가격 40% 하락. 미래세대가 행복할 거야”.