[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“미래세대를 위한 투자라고 생각해도 될 텐데 쥐어짜긴 뭘 쥐어짜?” “은행이 대출이자 장사로 맨날 성과급 잔치하는 거 모르냐? 기레X” “고리대금 같은 금리로 예대금리차만도 연간 수십조씩 긁어먹는 은행들이 저 정도도 하지 않고 이 나라에서 존재할 이유가 있나? 어려운 시기에 은행들이 국민 호주머니 터는 맛에 그 어떤 수익사업도 찾지 않고 놀고먹는 것이나 지적질 해라”….

‘청년도약계좌’ 출시 하루 전인 지난 14일, 한 경제신문 기사가 나오자 누리꾼들이 득달같이 달려들었습니다. 이날 오후 3시, 청년도약계좌 금리가 확정된 직후입니다. 해당 신문은 주요 은행들이 사전에 제시한 기본금리(연 3.5%)보다 1%포인트 올라갔다며, 이는 금융당국이 은행을 ‘쥐어짠’ 결과라고 전했습니다. 청년들로 짐작되는 누리꾼들이 분노한 이유입니다.

16일 금융위원회에 따르면, 청년도약계좌 출시 첫날 가입 신청자가 약 7만7000명으로 집계됐습니다. ‘5년간 최대 5000만원의 목돈을 마련할 수 있다’라는 홍보에 청년들의 귀가 열렸다는 분석입니다. 하지만 시간이 지날수록 불만도 쌓이고 있습니다. 최고 6%인 금리가 그리 높지 않은 데다, 고용이 불안정한 청년들에게는 가입 기간이 너무 길기 때문입니다.

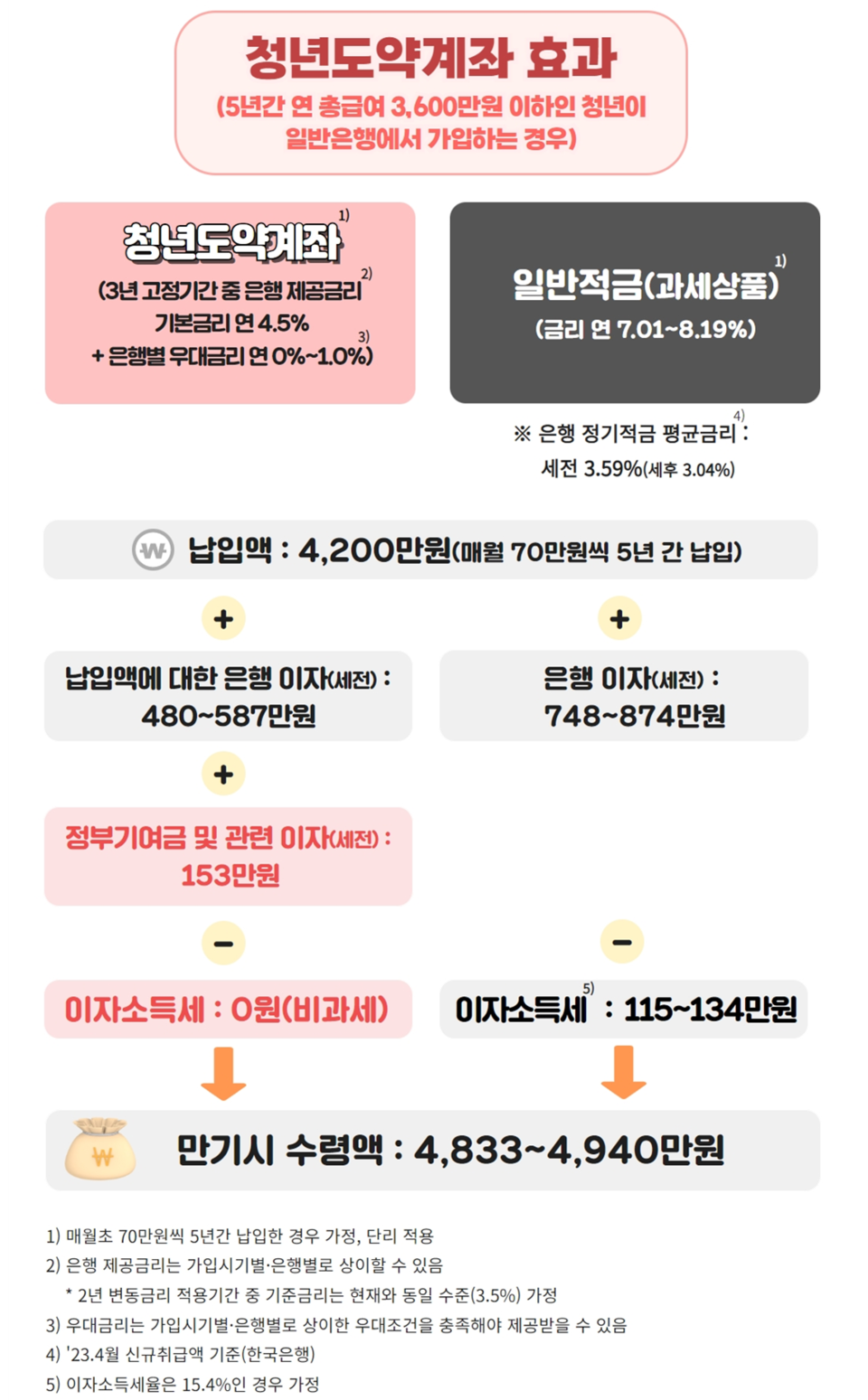

특히 금리가 3년 뒤 변동되는 것도 불만 요인 중 하나입니다. 청년도약계좌의 변동금리는 고정기간 금리에서 기준금리 변동분만큼 조정됩니다. 예를 들어 연봉 2400만원 청년이 70만원씩 부어 최대 기여금 2만4000원을 달마다 타는 경우, 금리 연 6%를 5년 고정으로 적용하면 만기 후 수령액은 5000만9700원(가입 및 적금납부일과 기여금 입금일이 같을 때)입니다.

하지만 3년 뒤 기준금리가 0.25%포인트 내리면, 나머지 2년은 연 5.75%의 금리가 적용됩니다. 만기 후 수령액이 4983만9950원으로 줄어든다는 이야기입니다. 가뜩이나 지난해 2월 나온 청년희망적금 금리인 최고 연 10%보다 낮다는 불만을 부채질하는 이유입니다. 문제는 이 같은 청년희망적금도 출시 9개월 만에 가입자가 45만4000명 줄었다는 사실입니다.

청년희망적금은 만 19~34세 청년에게 매월 50만원 한도 안에서 자유롭게 납입할 수 있고, 은행 금리(약 6%)에 저축장려금(2~4%)과 비과세 혜택까지 주어졌습니다. 출시 당시 5부제를 실시할 만큼 인기였지만, 급전이 필요한 청년들이 늘면서 중도해지가 급증했습니다. 이보다 금리가 낮은 청년도약계좌가 초반 관심도와 달리 흥행이 걱정되는 이유입니다.

더군다나 청년도약계좌는 만기 전에 해지하면 특별중도해지 요건에 해당하는 사유를 제외하고는 정부 기여금과 비과세 혜택을 받을 수 없습니다. 특별중도해지는 가입자의 ▲사망 또는 해외 이주 ▲퇴직 ▲사업장 폐업 ▲천재지변 ▲장기치료가 필요한 질병 ▲생애 최초 주택 구입 등 예외적인 경우에만 해당합니다.

이 같은 소식이 전해지자 누리꾼들은 적금 만기 수령의 기쁨보다 가입 기간의 무게를 걱정하고 있습니다.

“5년에 월 70(씩) 5천(만원)? 원금만 4300인데 희망적금보다 못한 생색내기용” “5년 지나가던 개가 웃을 일이다. 중도 해지율 40% 이상은 기정 확정이고 그마저도 5000만원 꽉 채우는 청년들은 10%라고 본다. 여기에 가입하는 청년들이 5년 안에 돈 쓸 일이 도대체 얼마나 많은지 현실적으로 생각이나 해보았을까. 당장 소득이라도 안정적인 30살 청년이 독립-주택 -결혼-출산-육아의 이 모든 과정들을 이 돈 깨서 보탤 거라는 생각은 안 드는가” “하루 한 달 일년마다 급변하는데 5년??? 거, 장난이 너무 심한 거 아니오” “연봉 180에 70 적금 넣으면 비상용 돈 모으기 쉽지 않더라”.

한편 대출 전문 핀테크 기업 ‘핀다’는 이날 ‘청년도약계좌 계산기’를 선보였습니다. 사용자의 소득 정보 등을 바탕으로 자격 여부는 물론, 은행별 우대금리를 비교해 만기 이자와 함께 수령 금액까지 계산해줍니다. 상품 가입을 원하는 사용자는 ‘가입 가능 은행 바로가기’ 버튼을 눌러 11개 은행 가운데 비대면으로 신청 접수를 하면 됩니다.