[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“대출금리 예·적금 금리 비슷해야지. 뭐 3%나 차이 나냐.”(alcl****) “정기예금금리 좀 높여라. 열심히 저축한 국민들 돈으로 성과급 잔치로 등골 빼먹지 말고.”(kimm****)

은행들의 금리와 관련된 기사에 달린 댓글들입니다. 대출금리는 오르지만, 예금 금리는 이에 미치지 못한다는 건 어제오늘 일이 아닙니다. 더군다나 9월 위기설과 함께 몰려온 불안감은 더 안전한 곳으로 돈을 옮기고 있습니다. 이에 금융당국이 수신 상품과 관련한 광고의 가이드라인을 내놨습니다.

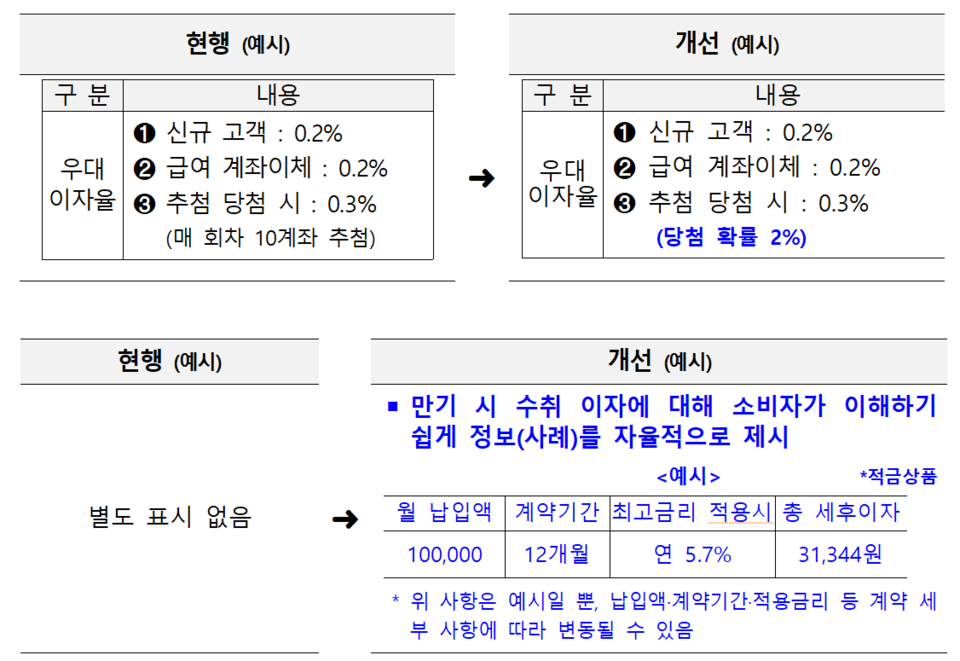

15일 금융위원회와 금융감독원에 따르면, 앞으로 금융회사가 예·적금 상품을 광고할 때 최고금리뿐 아니라 기본금리도 잘 보이게 표시해야 합니다. 일부 금융사가 특판 상품을 홍보할 때 최고금리를 내세우면서도 우대금리 조건은 제대로 알리지 않자, <특판 예·적금 등 예금성 상품 금리 관련 광고 시 준수 필요사항>을 내놓은 것입니다.

준수 사항을 보면, 예·적금 상품의 ‘기본금리’도 광고 위치와 글씨 크기·굵기·색상을 최고금리와 균형 있게 표기해야 합니다. 광고물 상단에 최고금리만 크게 표기하고 최저금리는 맨 아래 작은 글씨로 표기하는 일을 막기 위해서입니다. 이와 함께 ‘우대금리 지급조건’도 명확히 하도록 안내했습니다. 최고 이율이 적용되는 경우가 많지 않은 점을 고려한 것입니다.

그동안 금융사들은 예·적금 상품 광고·설명서에 우대금리를 받을 수 있는 조건을 명시적으로 기재하지 않고 ‘홈페이지 등에 게시’ 등으로만 표기해왔습니다. 따라서 우대금리 지급조건에 대해 항목별로 구체적인 요건을 기재해 소비자가 그 조건을 충족할 수 있을지 미리 명확하게 판단할 수 있도록 조치한 것입니다.

또 추첨 등의 형태로 우대금리를 적용한다면 ‘당첨 확률’ 등의 정보도 제공해야 합니다. 아울러 ‘만기 때 받을 수 있는 이자’를 쉽게 이해할 수 있게 예시를 제시하도록 했습니다. 금융위는 “은행과 저축은행·신협은 준비과정을 거쳐 자율적으로 우선 실시할 것”이라면서 “추가로 필요한 사항은 금융 광고 규제 가이드라인 개정 때 반영할 예정”이라고 밝혔습니다.

이 같은 소식이 전해지자 누리꾼들은 새삼스럽지 않은 은행의 행태를 신랄하게 꾸짖고 있습니다. 특히 6개월짜리 예금에 연이율로 광고하는 행태도 사라져야 한다고 목소리를 높입니다.

“은행이 대표적으로 아무런 생산적인 능력 없이 대다수 서민을 상대로 이자 장사하면서 피를 빨아먹는 가장 악랄한 기업이다. 과거에는 연대보증같이 어떻게 해서든 채권을 회수하겠다며 가정과 인간관계를 파탄 내며 수많은 사람을 비관 자살하게 만들었다. 그렇게 서민들 등골을 빼먹으며 그 돈으로 성과급 잔치하면서 평균연봉 억대로 나눠 먹는다. 그나마 있는 지점 없애고 대신 ATM 기기만 딸랑 남겨놓고 서비스는 나 몰라라. 알면 알수록 은행처럼 사악한 기업이 없다. 정말 필요할 때는 대출 안 되고. 매뉴얼에 있는 조건에 조금만 벗어나면 대출 거절”.

“가입 기간 한도가 6개월짜리면서 연이율 써놓는 것도 고쳐야 함. 다들 연이율만 보고 높네? 하고 가입하기 쉬운데 알고 보면 6개월짜리라 최종이율이 반토막이잖아. 지금도 네이버에서 금리 높은 적금예금 순 검색하면 6개월짜리들 많아. 그거 실이율로 순위 재정리되어야지. 불입금액도 한도가 낮아서 실제로 이자 얼마 되지도 않음” “온 나라에 사기꾼이 판을 친다. 금리뿐 아니라 건강보험공단도 보험료가 6%대라고 하지만 실직적으로는 거의 8%에 가깝다!!!!! 보험료가 6.99% === 홈쇼핑도 아니고 7%에 0.01% 모자라게 하여 국민들을 현혹하고, 여기에다 추가보험료까지 징수하니 결국에는 거의 8%. 웃기는 짓거리가 판친다”.

한편 은행연합회에 따르면, 이날 기준 전국 19개 은행의 예금 상품(1년 만기) 중 7개의 최고금리가 연 4%대로 나타났습니다. 최근 은행채 금리가 오르며 조달 비용이 커지고, 고금리 예금 만기까지 돌아오기 시작하면서 은행들이 수신 금리를 높인 영향입니다. 이에 따라 5대 시중은행의 정기예금 잔액은 지난달 말 844조9671억원으로, 5개월째 증가세입니다.

특히 지난해 ‘레고랜드 사태’ 여파로 이번 달 이후 연말까지 만기가 도래한 예금 규모가 100조원이 넘을 것으로 추산하면서, 은행권에서 금리 경쟁이 벌어지는 게 아니냐는 관측도 나옵니다. 문제는 예금 금리가 오르면 대출금리에도 불을 댕긴다는 사실입니다. 가뜩이나 한국은행은 전날 <통화신용정책보고서>를 통해 기준금리 추가 인상 가능성을 밝혔습니다.