[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“금리를 올리면 되잖아. 금리 낮추고 대출해주니 다시 집값이 올랐지. 누굴 위해서 올렸을까?”(mini****)

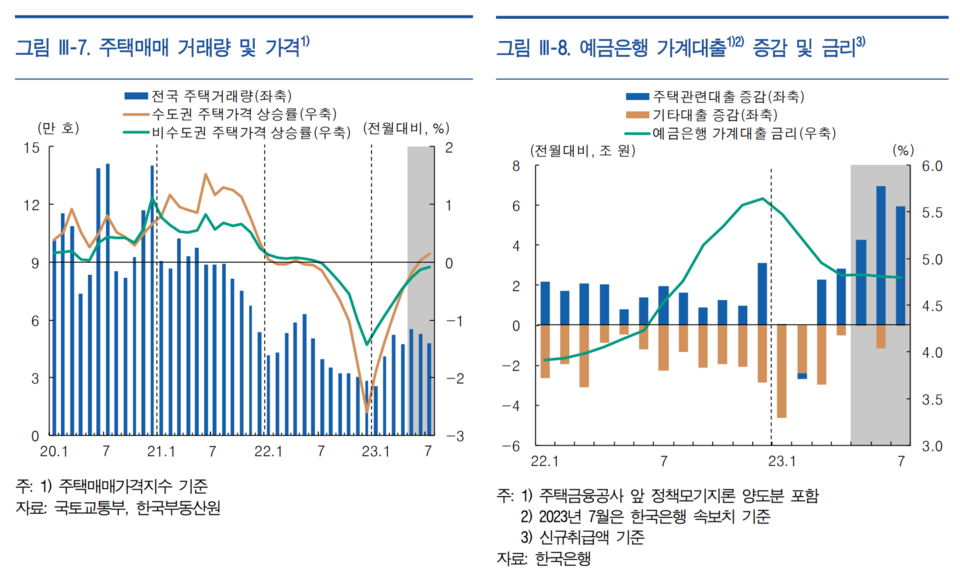

‘우리나라 집값이 여전히 고평가됐다’라는 한국은행 분석에 한 누리꾼의 반응입니다. 오늘(14일) 한은이 내놓은 이번 달 <통화신용정책보고서>에 따르면, 직장인이 지금 집을 사려면 월급 한 푼 쓰지 않고 26년치를 모두 모아야 가능합니다. 이에 따라 주택담보대출도 꾸준히 증가하고 있는데, NH농협은행이 ‘50년 만기’ 주담대 상품을 가장 많이 팔아온 것으로 나타났습니다.

14일 금융감독원이 국회 정무위원회 소속 오기형 의원에게 제출한 자료에 따르면, 50년짜리 주담대를 판매하는 13개 은행의 올해 1~8월 신규취급액은 모두 8조3000억원이었습니다. 이 가운데 농협은행이 2조8000억원으로 전체 취급액의 33.7%를 차지했습니다. 또 하나은행이 전체의 20.5%인 1조7000억원으로 뒤를 따랐습니다.

이어 ▲Sh수협은행 1조2000억원(전체의 14.5%) ▲KB국민은행 1조원(12.0%) ▲IBK기업은행 9000억원(10.8%) 순이었습니다. 이들 5개 은행에서만 전체 취급액의 95%에 달하는 7조6000억원의 50년짜리 주담대가 불티나게 팔려나갔습니다. 다만, 5대 시중은행 가운데 신한과 우리은행의 신규취급액은 각 1000억원(1.2%)에 그쳤습니다.

인터넷 전문은행에서는 카카오뱅크가 1000억원(1.2%)을 팔았고, 가장 먼저 50년짜리 주담대를 내놓은 SC제일은행은 400억원(0.5%)을 취급했습니다. 지방은행 가운데는 DGB대구은행이 2000억원(2.4%)으로 가장 많이 팔았고, BNK경남은행(400억원), 전북은행(100억원), 광주은행(20억원)이 뒤를 따랐습니다.

해당 상품을 출시하지 않았거나 취급 실적이 없는 케이뱅크·제주은행·BNK부산은행은 이번 자료에서 제외됐습니다. 50년 만기 주담대 신규 고객을 연령별로 보면 40~50대가 4조7000억원(57.1%)으로 전체의 절반 이상을 차지했습니다. 이어 30대 이하와 60대 이상은 각각 2조5000억(29.9%), 1조1000억원(12.9%)이었습니다.

50년 만기 주담대는 총부채원리금상환비율(DSR) 규제를 우회하는 수단으로 활용되며, 가계대출 증가의 주범으로 꼽혔습니다. DSR은 연 소득에서 대출 원리금이 차지하는 비율로, 해마다 갚아야 할 대출 원리금이 연 소득의 40%를 넘지 못하도록 하고 있습니다. 그런데 대출 기간을 늘리면 원리금 상환액이 줄어들어 대출한도가 늘어나는 효과가 있습니다.

이에 금융당국은 50년짜리 주담대의 약정 만기는 유지하되, DSR 계산 때 40년 만기를 적용하는 방안을 꺼내 들었습니다. 금융당국은 이와 같은 대출한도 축소를 통해 50년 만기 주담대가 DSR 규제 우회 수단으로 악용되거나 과잉대출, 투기수요로 이어지지 않도록 단속한다는 방침입니다.

한편 이날 한은 보고서에 따르면, 집값의 적정성을 나타내는 소득 대비 주택가격 배율(가계 순가처분소득 대비 90㎡ 아파트 가격)이 올해는 26배(중윗값 11.9배)로 나타났습니다. 앞서 언급했듯 직장인이 연봉을 하나도 쓰지 않고 26년간 모아야 집을 살 수 있다는 뜻입니다. 주택가격 배율은 ▲2019년 17.6 ▲2020년 17.4 ▲2021년 23.6배 ▲지난해 29.4배였습니다.

한은은 보고서에서 “가계부채 증가세는 금리가 상대적으로 높은 신용대출이 감소했지만, 주택담보대출은 꾸준히 증가했다”라고 지적했습니다. 이에 따라 명목 국내총생산(GDP) 대비 가계부채 비율은 부채가 성장에 미치는 부정적 영향이 확대되는 임계치(80~100%)를 크게 웃돌 정도로 여전히 높은 수준을 유지하고 있다고 경고했습니다.

이 같은 소식이 전해지자 누리꾼들은 ‘서민 주거 안정’과 거꾸로 가는 부동산 정책에 쓴소리를 뱉어내고 있습니다.

“50년 주담대로 호가 높여가면서 산 주택 나중에 그거보다 높은 가격에 누가 어떻게 사줍니까?? 60년 주담대 만들어서?” “100세 시대 100세 대출도 만들지 그러나?” “미래를 끌어다 쓰는 주담대, 그걸 50년이나 끌어다 쓰게 만드는 상품을 팔다니 개탄스럽네요. 실제로 (매)월 내는 이자는 낮아도 총 내야 하는 이자가 훨씬 클 텐데 말이죠. 게다가 부동산(가격)이 떨어진다면 더 암담하겠네요” “DSR, 회피 수단으로 쓰인다는 (건) 전 국민이 알고 있는데, 부총리, 금융위원장 등 정부 관료만 몰랐나? 주택시장 수습하라고 정권 바꿨는데, 오히려 역행을 하고 있으니, 한심하기가 그지없다”.