[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

#1. A씨는 해마다 오르는 갱신보험료가 부담되어 최근 실손의료보험의 계약을 해지했습니다. 하지만 뒤늦게 4세대 실손보험의 보험료가 더 저렴하다는 것을 알게 되었습니다. A씨는 다시 계약 전환을 위해 해당 보험회사에 기존 보험의 부활을 요구했으나 거절당했습니다.

#2. 1세대 실손보험을 유지하던 B씨는 설계사가 보험료가 저렴한 4세대 실손보험도 한방 치료비를 보상한다고 하여 4세대 상품으로 전환했습니다. 하지만 한방 병원에서 치료를 받은 뒤 보험금 지급을 거절당한 B씨는 보험사에 상품 전환 철회를 요구했습니다.

#3. C씨는 유병력자 실손보험에 가입한 뒤 보험금을 청구하는 과정에서 보험사가 본인에게 알리지도 않고 계약을 종료 처리한 사실을 알았습니다. C씨는 보험사가 재가입 절차를 미리 안내하지 않았으므로 해당 실손보험 재가입을 요구했습니다.

1일 금융감독원은 위의 세 가지 주요 사례처럼 ‘4세대 실손의료보험’과 관련, 자주 제기되는 민원 내용을 분석한 유의사항을 안내했습니다. 먼저 맨 처음 A씨의 경우처럼 보험계약은 언제든 해지할 수 있지만, 해지된 계약은 부활할 수 없습니다. 특히 기존 실손보험은 심사 없이 4세대로 전환할 수 있는 만큼 해지 신청 때 조심해야 합니다.

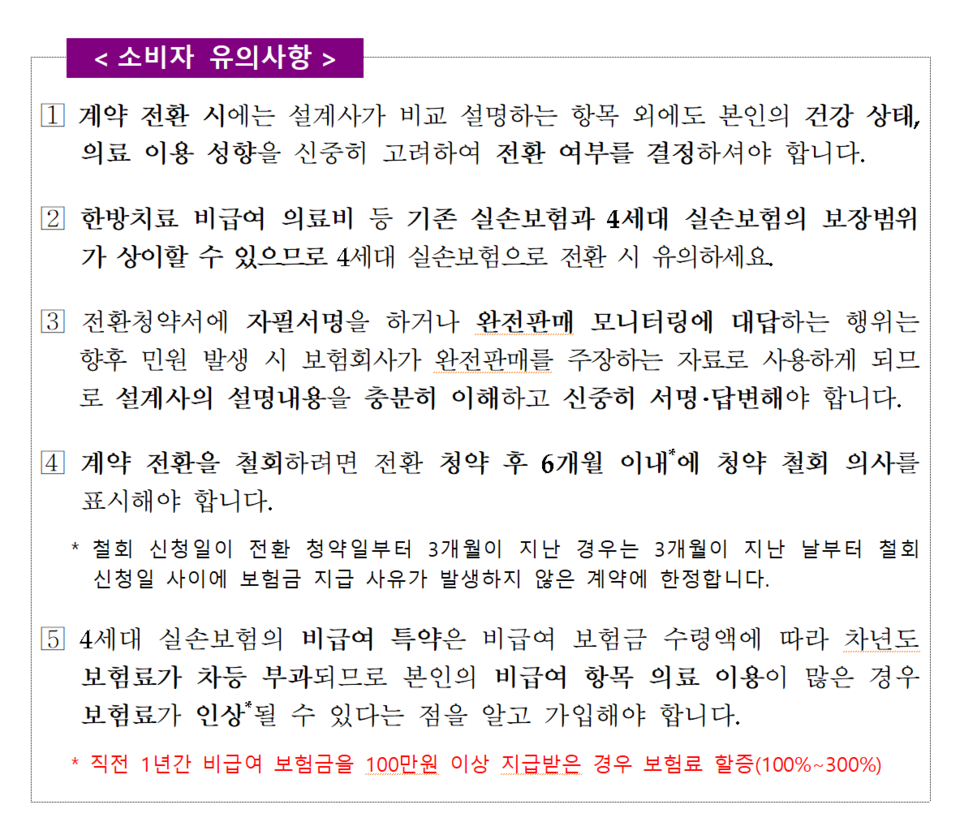

또 4세대 실손보험으로 전환할 때는 본인의 건강 상태나 의료 이용 성향 등을 충분히 고려해 전환 여부를 결정해야 합니다. B씨의 사례처럼 한방치료 비급여 의료비 등 기존 실손보험과 4세대 상품의 보장범위가 달라, 보험금 지급을 거절당하는 경우가 있습니다. 또 직전 1년간 비급여 보험금을 100만원 이상 받은 경우, 보험료가 최대 300%까지 할증될 수 있습니다.

끝으로 C씨처럼 질병을 앓은 적이 있는 실손보험 계약자는 보험사에 3년마다 재가입 의사를 표시하지 않으면 계약이 종료될 수 있다는 점을 알아둬야 합니다. 특히 지난해 1월 이전에 유병력자 실손보험에 가입한 계약자라면 재가입 안내문 등기우편을 받아도 재가입 의사를 표시해야 합니다.

이와 함께 ▲실손보험 계약 전환을 철회하려면 전환 청약 후 6개월 안에 청약 철회 의사를 표시해야 하며 ▲4세대 실손보험의 비급여 특약은 비급여 보험금 수령액에 따라 다음 해 보험료가 차등 부과되므로 본인의 비급여 항목 의료 이용이 많은 경우 보험료가 인상될 수 있다는 점도 주의해야 합니다.

아울러 ▲실손보험 전환청약서에 자필서명을 하거나 완전 판매 모니터링에 대답하는 행위는 앞으로 민원 발생 때 보험사가 완전 판매를 주장하는 자료로 사용하게 됩니다. 따라서 설계사의 설명내용을 충분히 이해하고 신중히 서명·답변해야 합니다. 이 같은 소식이 전해지자 누리꾼들은 보험사가 추천하는 반대로 상품을 선택하라며 높은 불신감을 드러내고 있습니다.

“보험사에서 적극 권하는 것만 하지 않아도 중간 이상은 갑니다” “옛날에 사람들이 이렇게 많이 병원갈 지 모르는 상태에서 개발된 실손보험이 최고입니다” “그리 좋으면 보험사가 굳이 전화해서 바꾸라 사정하겠어?” “보험사가 어떤 덴데 그걸 바꿔?? 보장은 작고 요금은 내린 거처럼 올리고!! 절대 바꾸면 안 됨!!! 사실 보험사기는 보험사가 더 하지 않냐??” “이거 하나만 알면 됩니다. 보험사에서 적극적으로 권하는 것은 가입자에게 불리하고 소극적인 것이 상대적으로 가입자에게 유리합니다. 이게 모범 답안입니다” “보험은 옛날 것이 좋아요. 함부로 갱신하지 마세요”.

한편 실손보험 청구 간소화를 내용으로 한 보험업법 개정안이 지난 16일 국회 정무위원회 법안심사소위를 통과했습니다. 법안이 국회 본회의에서 최종 의결되면 4000만명에 이르는 보험 가입자들은 종이 서류 없이 병원에 요청만으로 보험금을 청구할 수 있습니다. 개정안은 앞으로 국회 정무위 전체 회의, 법제사법위원회를 거쳐 본회의에 상정될 예정입니다.