[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“보험은 보상받기가 더 힘들고 골치 아파 보험은 가입하지 말아야 한다.”(acc-****)

3일 금융감독원이 ‘소비자 유의 사항’을 내놓자 ‘보험 무용론’이 잇따르고 있습니다. 보험금을 청구했지만 받지 못한 사례가 그만큼 잦다는 방증입니다. 이날 금감원의 당부 내용은 질병·상해·간병 등을 보장하는 ‘제3보험’ 관련입니다. 손해보험과 생명보험 두 가지 성격을 모두 갖춘 제3보험 상품이 다양화하면서 가입자와 보험회사 간 분쟁이 끊임없이 발생하기 때문입니다.

먼저 치아보험 가입자가 보철치료비 보험금을 받으려면, 집이 아니라 반드시 치과에서 영구치 발치 진단을 받고 발치와 치료를 해야 합니다. 틀니, 임플란트, 브리지 등 보철물을 장착하기만 하면 보험금을 받을 수 있다는 오해가 있는데, 스스로 이를 뽑은 뒤 치과를 방문하면 보철치료비 보상을 권고하기 어렵다는 것입니다.

기존 치아 수복물이나 보철물을 새롭게 대체하는 경우도 보장 대상에서 제외됩니다. 치아보험 약관은 영구치 보철치료나 영구치 및 유치 보존치료를 받는 경우만 보험금 지급 대상으로 정하고 있기 때문입니다. 또 충치, 치주염으로 치료가 필요한 상태에서 보험에 가입한 경우, 보험금을 받지 못할 수 있습니다.

특히 브리지와 임플란트 보험금은 영구치 발치 개수에 따라 산정돼 주의가 필요합니다. 틀니는 보철물당 보험금을 지급하기 때문입니다. 가령 영구치 1개를 뽑고 양옆 치아(지대치)에 보철물을 연결하는 브리지 치료를 받았다면, 1개 치아 보철치료에 대한 보험금만 받을 수 있습니다. 지대치인 양옆 2개 치아에 대해서는 보험금을 못 받는다는 얘기입니다.

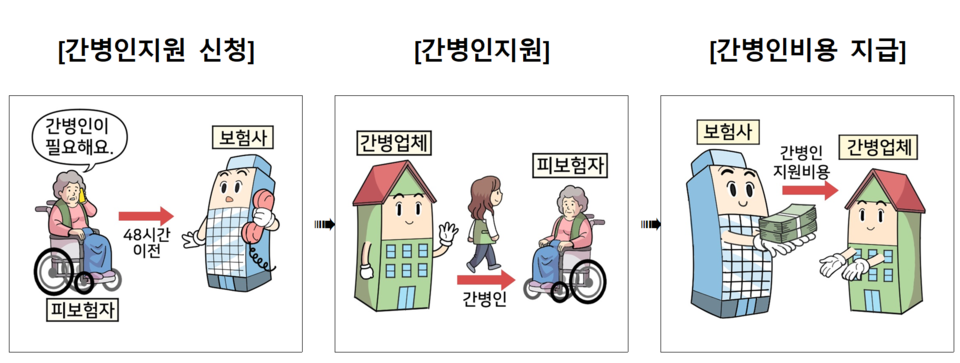

금감원은 이와 함께 간병보험 가입자에 대해서도 주의를 당부했습니다. 우선 ‘간병인지원 입원일당 특약’ 가입자는 최소 48시간 이전에 보험사에 간병인지원을 신청해야 합니다. 보험사에서 간병인 지원이 불가능할 경우, 간병인지원비용 한도(하루 13만~17만원)에서 실제 비용을 지급합니다. 만약 임의로 간병인을 쓰면 입원일당(하루 1만~3만원) 또는 지급이 안 될 수도 있습니다.

특히 ‘간병인지원 입원일당 특약’은 간병인을 지원하는 것이고, ‘간병인 사용일당 특약’은 간병인 사용 비용을 지급한다는 사실을 알아둬야 합니다. 아울러 약관상 정하는 수술 방법에 해당하지 않으면 수술보험금을 받지 못할 수 있다는 사실도 명심해야 합니다. 절단·절제 등 약관에서 정하는 수술의 정의에 해당하는 처치를 해야만 보험금이 지급된다는 것입니다.

끝으로 상해 또는 질병 입원일당은 각각 ‘상해 또는 질병에 대한 치료를 직접적인 목적’으로 한 경우에만 인정됩니다. 상해 치료를 위해 입원한 기간 중 질병 치료를 병행하여 받은 경우라도 질병 치료를 위한 입원 필요성이 인정되지 않는다면, 질병입원일당 보험금을 보상하도록 권고하기 어렵다는 것입니다.

이 같은 소식에 누리꾼들은 ‘치아보험 무용론’을 쏟아내고 있습니다. 아울러 보험 가입 과정에서부터 시작되는 불완전판매에 대한 지적도 이어집니다.

“치아보험만큼 비효율적이고 가성비 낮은 보험은 없음. 절대 가입 안 하는 게 답. 낼 보험료를 적금으로 들면 훨 이득이다”(jkj0****) “치아보험 한번 받아보고 곧바로 해약했다. 세상에서 가장 의미 없이 돈만 뜯어가는 보험이다”(ahy5****) “보험 들지 말고 저금을 해서 치과 다녀라. 보험료만 내다가 지급 안 해주면 보험사 월급 주는 호구 된다. 보험은 필수 보험만 소액으로 들고 자동차보험만 있으면 된다. 치아보험을 드는 사람이 많은 걸 보면 호구들이 많음”(tkan****) “약관 좀 읽고 설계사도 공부 좀 하고 판매하셔야죠. 임플란트를 하면 보험금 지급! 이렇게 해버리니 고객도 피해 늘 보죠 ‘영구치 발치 후’라는 조건은 왜 설명 안 하십니까!!!”(redk****).

한편 보험금을 청구했지만, 여러 이유로 지급하지 않은 ‘보험금 부지급률’ 1위 보험사는 메트라이프생명과 하나손해보험으로 나타났습니다. 지난해 상반기 보험금 청구 건수 1000건 이상인 보험사 가운데, 메트로라이프는 부지급률 1.29%로 22개 생보사 중 최고였습니다. 또 하나손보는 부지급률 2.39%로 15개 손보사 중 으뜸이었습니다.

생보사는 메트라이프생명에 이어 ▲동양생명(1.19%) ▲AIA생명(1.10%) ▲미래에셋·흥국생명(1.03%)이 부지급률 1%를 넘었습니다. 손보사는 하나손보 다음으로 ▲AIG손해보험(1.84%) ▲AXA손해보험(1.64%) ▲메리츠화재(1.53%) ▲KB손해보험(1.52%) ▲에이스손해보험(1.51%) 순이었습니다.