1997년 최규옥 회장이 창업한 오스템임플란트. 치과용 소프트웨어에서 출발하여 임플란트 시장에서 승승장구하며 약 25년 만에 국내 시장을 석권하고 글로벌 4위 업체로 성장한 기업이다. 그런데 호사다마랄까. 오스템임플란트가 지난해에 이어 올해도 시끄럽다.

지난해 오스템임플란트 자금관리 팀장이 자본금을 넘는 거액인 2215억원을 빼돌리는 횡령 사고가 발생했다. 이 소식이 증권시장에 알려지자 주식거래가 중지되고 한국거래소는 상장 적격성 실질 심사 절차에 들어갔으나 상장 유지를 결정했다. 오스템임플란트의 내부통제 실패는 행동주의 경영 참여 사모펀드(PEF)의 경영권 위협을 가져왔다. 강성부펀드가 3대 주주로 지분을 늘리며 경영권에 도전하자 최규옥 회장은 백기사가 필요한 상황이었다.

유니슨캐피탈코리아(UCK)와 MBK파트너스는 특수목적회사(SPC) 덴티스트리인베스트먼트(이하 덴티스트리)를 세우고 최규옥 회장과 지난달 21일 주식매매 및 투자협의서를 체결했다. 덴티스트리는 잠재 발행주식 총수 15.4%에서 71.8% 확보를 목표로 주당 19만원(1월 20일 종가 16만2000원)에 공개매수하기로 했고, 최규옥 회장 지분의 9.3%도 매수하는 내용이다. 텐티스트리는 90% 이상 지분 확보에 성공하면 상장폐지를 추진하고 구조조정에 박차를 가할 것으로 알려진다. 공개매수 기간은 오는 24일까지다.

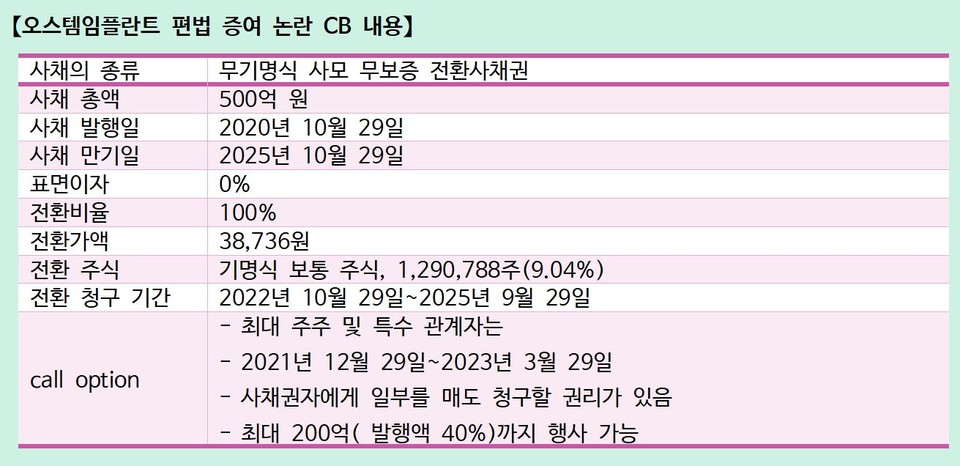

그런데 우연의 일치일까? 최규옥 회장의 눈살을 찌푸리게 하는 소식이 또 알려졌다. 최 회장 일가가 교묘한 편법 증여를 진행 중이라는 논란이 있다고 언론이 지적한 것이다. 오스템임플란트는 2020년 10월 500억원 규모의 전환사채(CB)를 발행했다.

CB란 발행 일정 기간 후에 정해진 기간에 약속한 전환가격으로 채권 소유자가 주식으로 교환을 청구할 수 있는 채권이다. 채권으로 자금을 조달한 기업이 경영을 잘해서 주가가 오르면 채권 소유자는 주식으로 교환해 주가 차익을 얻을 수 있다. 이러한 프리미엄을 반영해 기업은 저금리로 자금을 조달(오스템임플란트는 0%)할 수 있다. 그러나 미래에 주식을 교환할 수 있는 권리로부터 다양한 재테크 아이디어(조세 회피 등 불법이 발생하면 편법)로 사모 전환사채가 활용한다는 점이다.

한편 오스템임플란트가 발행한 CB는 사모사채로 금융당국이 편법 증여, 탈세 수단으로 지목하여 감독하고 있는 채권이었다. 자료2에서 확인할 수 있는 것처럼 전환채권 발행 내용에 콜옵션 조항이 깨알 같은 글씨로 포함돼 있는데, 그 내용은 복잡하지만 채권 발행 목적을 충분히 의심할 만하다.

자료3의 미래에셋증권 보고서에서 보는 것처럼 2020년 CB 발행 당시 오스템임플란트의 12개월 후 기업이익을 예측해 주가의 배수로 표시한 선행 주가수익비율(Forward P/E)은 누가 보더라도 오스템임플란트 주가 상승을 장담할 수 있는 수치였다. 이런 상황에서 전환사채의 40% 금액을 저가의 주식으로 인수하는 권리를 최규옥 회장에게 부여하는 것은 충분한 논란거리가 될 수 있다. 특히 CB 콜옵션 행사 기간이 이번 공개매수 기간과 겹치는 다음 달 29일인 점도 이미 오래전부터 최 회장 측이 CB를 활용한 모종의 계획을 추진하고 있었다는 합리적 의심까지 가능하다.

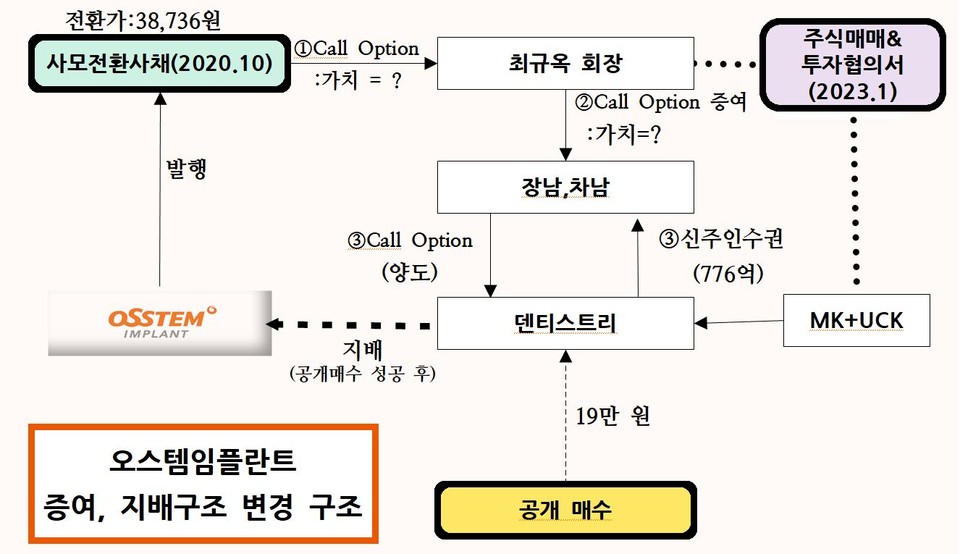

최규옥 회장은 올해 1월 덴티스트리와 주식매매 및 투자협의서 체결 이틀 전에 전환사채(CB) 콜옵션을 장남과 차남에게 증여했으며, MBK-UCK 컨소시엄 측은 최 회장의 30대 장남, 차남으로부터 CB 콜옵션을 양도받고 776억원 상당 신주인수권(BW)을 대가로 지급하기로 했다고 알려진다. 문제는 이 과정에서 최 회장 일가가 CB 콜옵션과 신주인수권부 사채, 경영 참여형 사모펀드의 공개매수 등 자본시장 제도 전반을 교묘히 결합해 탈세와 승계를 계획했다는 의혹이 불거질 수 있는 점이다.

먼저 자료4에서 사모 전환사채 콜옵션을 증여하는 과정 ②에서 발생하는 세금 문제다. 증여 대상인 사모 콜옵션은 거래소에서 거래하는 장내 콜옵션처럼 시장 거래가격이 없다. 미래에 콜옵션을 행사하여 사모 전환사채를 양도받아서 전환가격으로 주식을 교환한 후에야 시장가격이 형성하므로 증여 시점에서 콜옵션 가격은 ‘영’으로 보아 가치가 없는 것으로 계산하는 것이 이론적으로는 맞을 것이다. 이 때문에 콜옵션 증여의 세금 계산이 어렵다는 점을 활용한 세금 회피형 재테크(?)가 가능할 수 있고, 최 회장 일가가 이러한 사모 전환사채 콜옵션을 이용했다는 추정이다.

문제는 불과 이틀 후의 MBK-UCK 컨소시엄과 공개매수 투자 협의 후 콜옵션의 가치가 1주당 공개매수 가격인 19만원과 전환가격 3만8736원의 차액으로 확정되었다는 점이며, 또한 과정③에서 사모 전환사채 콜옵션을 덴티스트리에 양도하고 최 회장 자식들은 776억원의 신주인수권부 사채를 받았다는 것이다. 불과 이틀 후에 이러한 거액의 콜옵션 공정가치가 확정할 걸 알고 미리 증여했는지가 조세 회피 판단의 관건으로 보인다.

한편 세무 당국은 사모 CB의 콜옵션을 이용한 탈세를 예의 주시하고 있으며 오스템임플란트의 콜옵션도 인지하고 있었다고 전해진다. 또한 사모 전환사채의 증여, 양도와 공개매수 후 지배구조 회사인 덴티스트리의 BW를 최 회장 자식들이 대량 획득함으로써 ‘최규옥 회장 일가 → 덴티스트리 → 오스템임플란트 → 계열사’로 이어지는 오스템임플란트 기업군에 관한 지배구조 승계 효과가 있다고 분석한다.

이러한 총수 일가의 불법 부당행위가 알려지는 것이 공개매수 추진에는 오히려 유익하다. 기업에 대한 주주의 실망감을 키워 공개매수에 응하게 하는 음해 전략도 광의의 기업사냥 전략의 하나로 알려진다. 이 때문인지 최 회장 일가의 편법 증여에 관한 기사가 시장에 쏟아지고 있는데, 어쩌면 MBK-UCK 컨소시엄에 득이 되는 여론 형성일 수 있다. 더불어 공개매수를 통한 승계 전략이 차질 없이 성공하면 최 회장 일가에게도 큰 득이 될 것이다.

지난해 거액 횡령에 이어 회장 일가의 편법 탈세 승계 의혹까지 오스템임플란트 주식에 가득 찬 구취가 주주들을 얼마나 공개매수의 장으로 이끌지 궁금하다. 삼성 이재용 회장의 전환사채를 이용한 편법 승계를 온 국민이 지켜보았는데, 또 전환사채를 이용한 오스템임플란트의 사례를 보면서 우리나라 자본가 문화에 대한 회의가 생긴다. 이들에게 ‘거상이 부를 다스림에 있어 단기적 효과보다 장기적 이익을 추구해야 한다’(巨商之理財, 不求近效而貴遠利)라는 중국 고사를 꼭 새겨 보라고 권하고 싶다.