[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“부산저축은행 2조5333억, 토마토저축은행 2조1133억, 제일저축은행 1조7953억, 부산2저축은행 1조5022억….”

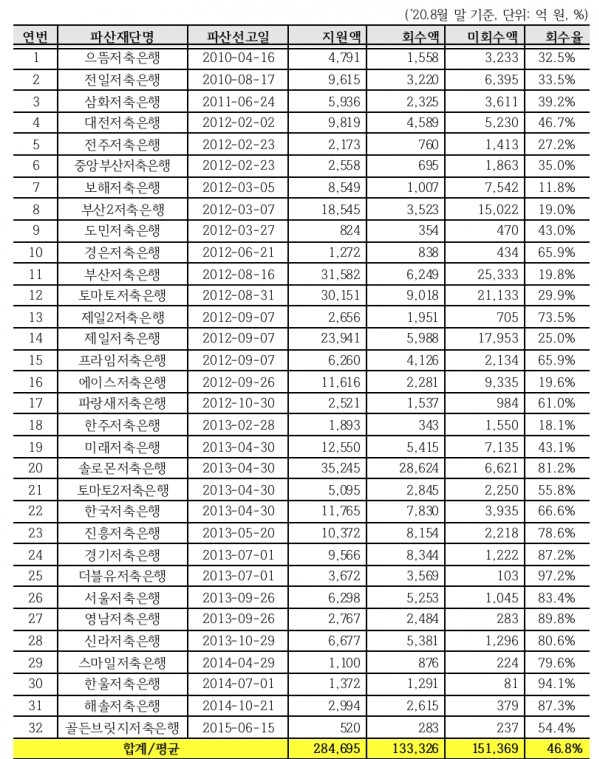

2020년 10월 20일, 이영 국회의원이 예금보험공사 자료를 내놓자 국민은 또 한 번 분노합니다. <파산저축은행별 자금지원 및 회수현황>. 예보가 2010년부터 문을 닫은 저축은행 32곳에 투입한 공적자금은 28조4695억원입니다. 이 가운데 그해 8월까지 거둬들인 혈세는 13조3326억원이었습니다. 그로부터 1년 10개월 뒤, 공적자금은 얼마나 더 걷혔을까요.

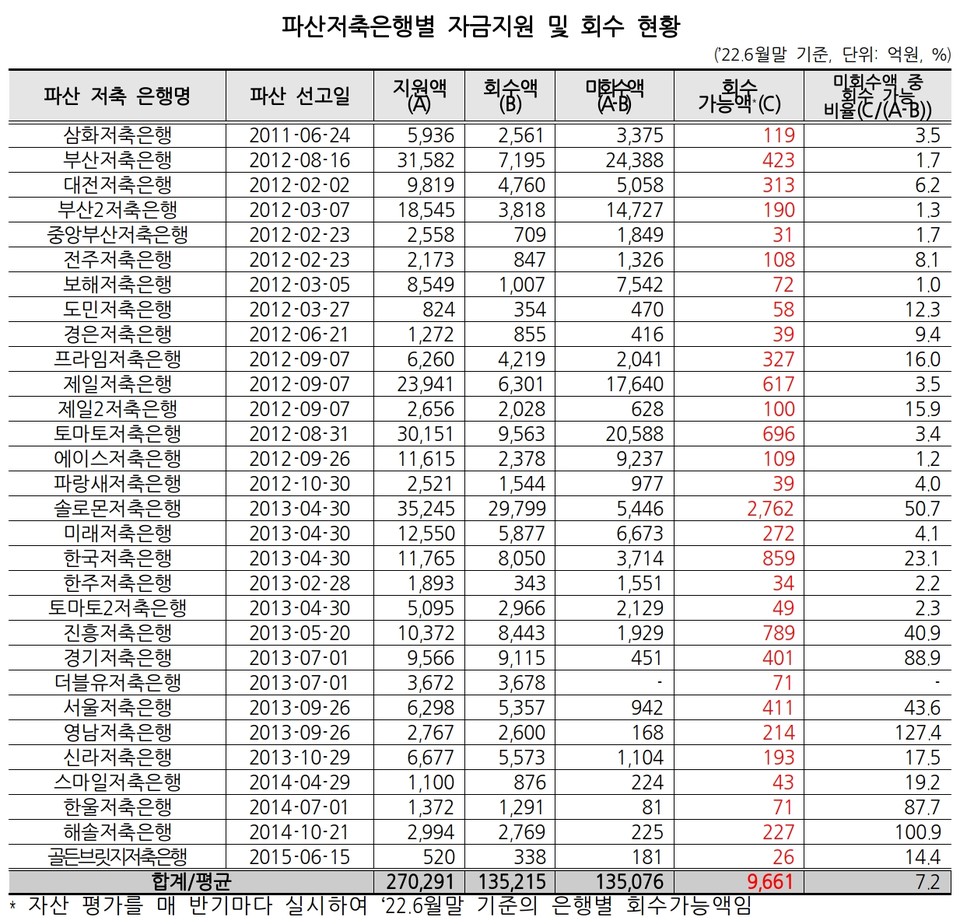

19일 국회 정무위원회 소속 박재호 의원이 예보로부터 제출받은 자료에 따르면, 2011년부터 2015년까지 파산한 저축은행 30곳에 지원한 공적자금은 모두 27조291억원입니다. 이 가운데 올해 6월 말까지 거둬들이지 못한 자금은 13조5076억원(49.97%)입니다. 특히 미회수 공적자금의 92.85%인 ‘12조5415억원’은 영원히 돌려받지 못할 것이라는 예보의 판단입니다.

2년 전 예보 자료를 보면, 2011~2015년 파산한 저축은행 30곳(2010년 파산 으뜸·전일저축은행 제외)의 미회수 공적자금은 2020년 8월 말 기준 14조1741억원입니다. 지난 6월 말 이들 파산 저축은행의 미회수 자금이 13조5076억원이니, 1년 10개월 동안 추가로 거둬들인 공적자금은 6665억원에 그쳤다는 얘기가 됩니다.

예보는 ‘파산재단 자산평가 기준’에 따라 대출채권·부동산 등 파산재단 보유자산을 평가, 반기별로 회수 예상액을 산정하고 있습니다. 이 같은 잣대를 통해 앞으로 거둬들일 수 있다고 추정한 금액은 9661억원입니다. 파산 저축은행들의 남은 부실자산으로부터 공적자금을 회수해야 하다 보니, 12조5415억원의 손실은 불가피하다는 게 예보의 입장입니다.

지금까지 공적자금 회수율이 가장 낮은 저축은행은 2012년 3월 파산한 보해저축은행입니다. 당시 보해저축은행은 8549억원을 지원받았으나, 10년 3개월 동안 1007억원(회수율 11.8%)만 갚은 상태입니다. 보해저축은행의 미회수 자금이 7542억원에 달하지만, 회수 가능한 금액은 72억원(0.95%)으로 예보는 추산합니다.

이밖에 회수율이 낮은 한주저축은행(회수율 18.12%)과 에이스저축은행(20.47%), 부산저축은행(22.78%), 부산2저축은행(20.59%)의 회수 가능 금액 비율도 각각 2.2, 1.2, 1.7, 1.3%에 불과합니다. 박재호 의원은 “저축은행 미회수 공적자금은 2026년(상환기간 25년)까지 돌려받아야 하는 만큼, 신속하고 구체적인 전략을 마련해 회수율을 높여줄 것”을 예보에 촉구했습니다.

이 같은 소식이 전해지자 누리꾼들은 저축은행의 예금 이자가 높은 데는 이유가 있다며, 성실한 납세자인 월급쟁이만 봉이라고 불만을 터뜨립니다. 아울러 공적자금 책임제 도입과 함께 부산저축은행 부실 대출 사건도 재수사해야 한다고 목소리를 높입니다.

“27조? 누구누구 집 개 이름 같구먼” “여기저기서 엄청(나게) 빼먹었겠구먼. 와, 진짜 세금 꼬박꼬박 내는 월급쟁이들만 죽어 나가네! 월급쟁이들 모여서 한번 뒤집어야 하는 거 아니냐?” “저축은행 뭘 믿고 돈 맡기냐. 이자율 높은데는 다 이유 있다” “대출받고 먹튀한 마담들이 승자네” “공적자금 투입도 책임제를 해야지. 회수 불가능을 알면서 받아 처먹고 지원해주니까 그렇지” “2011년부터 2015년이면. OO이(이명박, 박근혜정부) 때네” “부산저축은행 부실 대출도 다시 수사해야 함”.

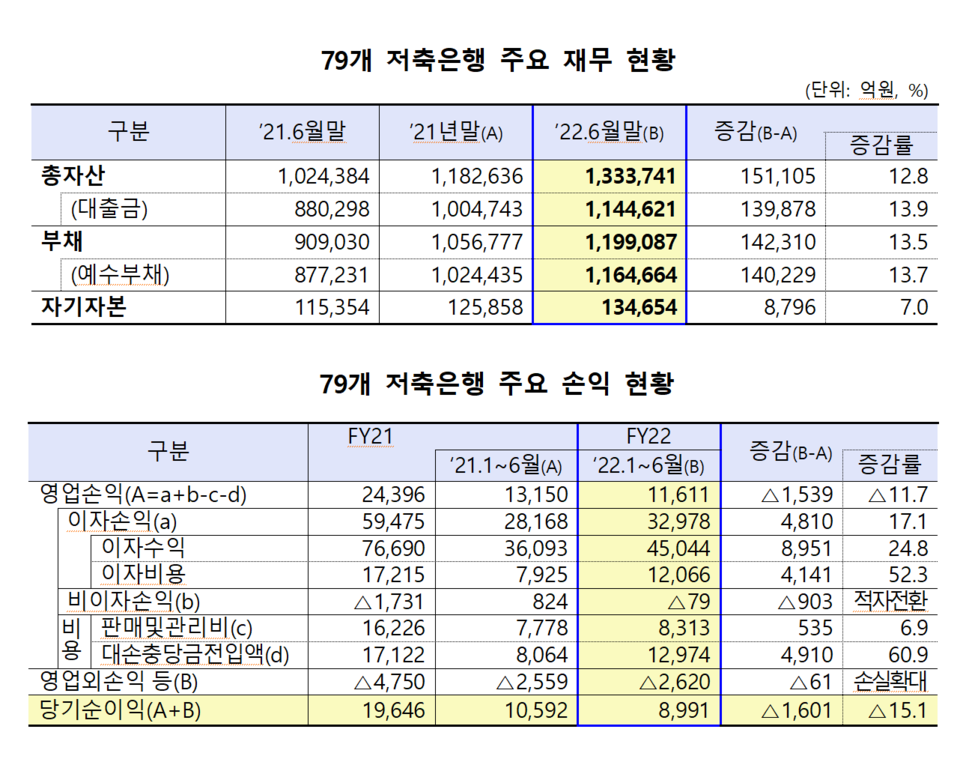

한편 이날 금융감독원이 내놓은 자료에 따르면, 상반기 79개 저축은행이 거둔 순이익은 8991억원으로 나타났습니다. 1년 전보다 15.1%(1601억 원) 줄어든 것입니다. 기준금리가 인상돼 조달금리가 오르면서 예대마진(예금과 대출금리의 차이)이 축소된 데다, 대외 리스크에 대비한 대손충당금을 추가로 쌓으면서 대손비용이 4910억원 증가한 탓입니다.

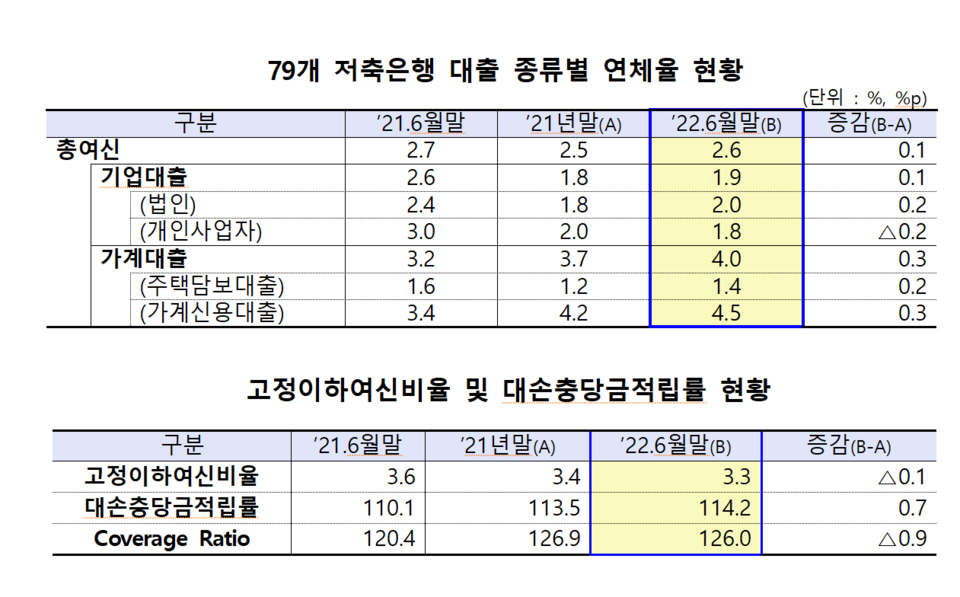

반면 자산건전성을 보면, 연체율이 소폭 상승했습니다. 지난 6월 말 총여신 연체율은 2.6%로, 지난해 말보다 0.1%포인트 상승했습니다. 기업 대출 연체율이 1.9, 가계대출 연체율이 4.0%로, 여섯 달 사이에 각각 0.1, 0.3%포인트 뛰었습니다. 다만 악성 채무인 ‘고정이하’ 여신 비율은 3.3%로, 같은 기간 0.1%포인트 떨어졌습니다.

금감원은 “금리 상승 등 대내외 경제·금융환경 변화에 따른 저축은행들의 리스크 관리 필요성이 높아지고 있다”라면서 “자체 손실흡수 능력을 높이도록 하고, 지나친 외형 확대가 BIS비율 하락이나 부실 증가 등으로 이어지지 않도록 자산 증가 속도를 관리하고 자본확충 등을 유도할 것”이라고 밝혔습니다. 받지 못할 것이라는 공적자금 12조5415억원이 너무 커 보입니다.