[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“이제 모든 은행이 예대금리차 통일하겠네.”

지난 22일부터 인터넷, 지역 은행을 포함한 19개 은행의 예금과 대출금리의 차이(예대마진)를 한눈에 볼 수 있게 되자, 한 누리꾼의 걱정입니다. 그동안 무수히 많은 ‘담합의 트라우마’를 겪어왔기 때문입니다. 하지만 당장은 금융소비자들에게 긍정적인 신호가 전해집니다. 주요 시중은행을 중심으로 대출금리를 잇달아 낮추고 있기 때문입니다.

26일 금융권에 따르면, KB국민은행은 전날부터 주택담보대출 혼합금리(고정금리)형 상품의 금리를 0.2%포인트 인하했습니다. 신한은행은 이보다 앞서 지난 24일부터 대부분의 개인 신용대출 상품 금리를 0.3∼0.5%포인트 낮췄습니다. 또 주담대 고정금리(금융채 5년물 지표금리)와 변동금리(코픽스 지표금리)도 각각 0.2, 0.1%포인트 내렸습니다.

이밖에 인터넷은행 가운데 예대금리차가 가장 큰 토스뱅크도 수신금리의 전반적인 인상을 검토 중입니다. 전체 예대금리차 1위 JB전북은행 역시 예대마진 축소를 고심하고 있습니다. 이처럼 은행들이 대출금리 인하 경쟁에 나선 것은 예대금리차 공시 영향 때문이라는 분석이 지배적입니다. 어느 은행의 ‘이자 장사’가 가장 심한지 한눈에 알 수 있기 때문입니다.

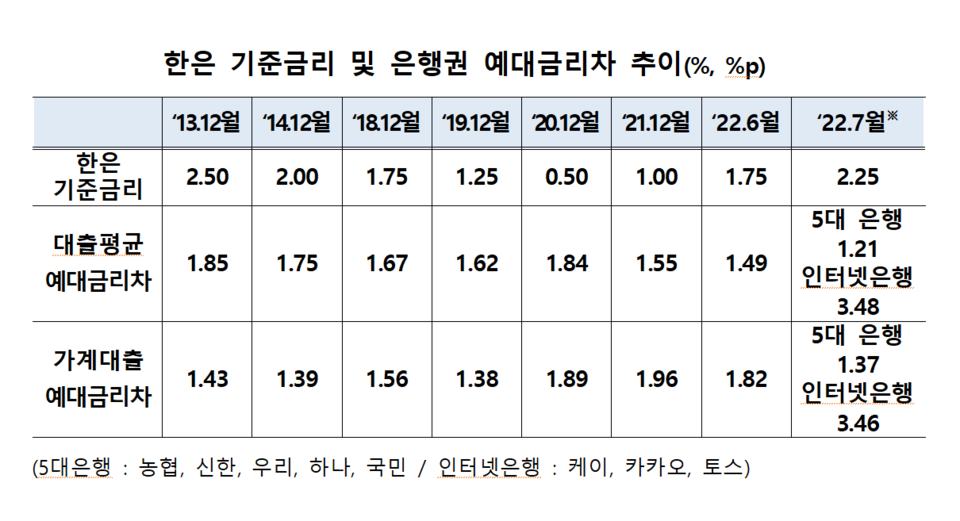

은행연합회 소비자포털의 예대금리차 통계에 따르면, 빅5 시중은행의 지난달 가계 예대금리차(가계대출 금리-저축성 수신금리)는 ▲신한은행이 1.62%포인트로 최고였습니다. 이어 ▲우리은행(1.40%포인트) ▲NH농협은행(1.40%포인트) ▲KB국민은행(1.38%포인트) ▲하나은행(1.04%포인트) 순으로 예대금리차가 컸습니다.

상대적으로 중·저신용자에 대한 대출 비중이 큰 인터넷은행의 가계 예대금리차는 이보다 훨씬 높았습니다. ▲토스뱅크가 5.60%포인트였고, ▲케이뱅크(2.46%포인트) ▲카카오뱅크(2.33%포인트)가 뒤를 이었습니다. 지역 은행은 더욱 심각해 전북은행은 예대금리차가 6.33%포인트로 19개 은행 가운데 최고였습니다. 광주은행(3.39%포인트) 역시 금리차가 컸습니다.

이에 따라 상대적으로 예대마진이 큰 은행들의 이유 있는 불만도 터져 나오고 있습니다. ▲예대금리차 비교공시를 1금융권에서만 시행해 효과가 떨어진다 ▲고신용자를 많이 취급하는 은행들에 더 유리하다 ▲공시된 금리와 실제 받을 수 있는 이자율이 달라 실효성이 떨어진다는 불만 등입니다.

이 같은 지적이 쏟아지자 금융위원회는 전날 설명자료를 내고, 조목조목 답변을 내놨습니다. ‘1금융권만 시행해 효과가 떨어진다’는 지적에는 “이용자가 많고 사회적 관심이 높은 은행권을 대상으로 우선 시행했다”라며 “추후 다른 업권으로 확대할지는 예대금리차 비교공시에 따른 영향 및 업권별 특성 등을 종합적으로 고려해 검토할 계획”이라고 밝혔습니다.

‘고신용자를 많이 취급하는 은행들에 더 유리하다’라는 지적에는 “중저신용자 대출을 적극 취급하는 은행의 경우, 평균적인 예대금리차가 상대적으로 크게 나타날 수 있다”라며 “이러한 문제를 인식해 신용점수 구간별 대출금리 및 예대금리차를 함께 공시하도록 했고, 평균 신용점수도 함께 공시하고 있다”라고 설명했습니다.

또 ‘실제 적용되는 금리와 차이가 있다’라는 지적에는 “평균 금리를 공시하는 것은 은행 간 비교가능성을 높이고, 그 차이를 설명할 수 있도록 함으로써 소비자 권익을 높이려는 취지”라며 “그런 만큼 개별 소비자가 실제 대출을 받을 때는 은행, 대출모집인 등 다양한 경로를 통해 본인에게 실제 적용되는 금리를 비교·확인하는 것이 필요하다”라고 강조했습니다.

이 같은 소식이 전해지자 누리꾼들은 은행의 보여주기식 대출금리 인하 행태를 꾸짖고 있습니다. 아울러 예대마진 공시가 실제 금리 인하에는 도움이 되지 않을 거라고 내다봅니다.

“은행들 망가질 때 국민 세금으로 살려줬는데 국민들 어려울 때 은행들이 실적잔치만 해서는 안 되지” “IMF 때 금 모으기 해줘서 기사회생한 결과가 코로나에 신음 소리가 나는 국민들의 등에 빨대를 꼽은 것: 5년간 이자 수익 역사상 최대. 5년간 성과급 횟수, 수여자, 액수 최대! 진짜 XXX 내야 한다!” “0.1프로 0.2프로 가지고 또 언론 플레이네. 이런 기사로 시간 때우고 잠잠해지길 바라는 잔머리가 금융권 애들이다. 다들 조삼모사에 속고 있는 거야 정신들 차려” “서민들은 죽어가는데 은행 들은 돈 잔치에 지점 폐쇄. 은행 일 보려면 직장인은 월차 내고 업무 봐야 한다. 해도 해도 너무한다”.

“공시 금리는 NICE 대신 상대적으로 점수가 낮은 짠돌이 외부신용평가사 KCB 점수 적어놓고, 실제 대출금리는 악독한 은행 내부신용점수 적용하여 저신용자에 대해선 공시 금리는커녕 저축은행보다 더 높은 금리를 쳐 받고 있으니 공시하나 마나다. 특히, 내 주거래 은행인 OO은행이 그러하다” “결국 중요한 건 전체 여수신을 대상으로 도출된 예대금리차 전체에 대한 통계지표는 내 대출 의사결정에 큰 도움이 안 된다는 말입니다. 중요한 건 신용 구간별 예대금리 격차나, 더 중요한 건 내 상황에서 실제 적용되는 대출금리 비교가 중요한 것이지요. 이번 지표만 가지고 왈가왈부하는 게 전혀 의미가 없습니다. 지표가 너무 조악합니다”.

한편 한국은행 금융통화위원회가 전날 기준금리를 0.25%포인트 올리면서, 가계대출자의 이자 부담은 27조원 이상 불어날 것으로 추정됩니다. 이번 기준금리 인상 폭만큼 대출금리가 오른다면, 가계의 연간 이자 부담은 약 3조4000억원{1757조9000억원(2분기 말 가계대출 잔액) × 78%(변동금리 대출 이용자 비중) × 0.25%(금리 인상분)} 늘어납니다.

대출자 1인당 증가액은 약 16만원 수준입니다. 지난해 8월 이후 모두 7차례 기준금리가 인상(2%p)된 것을 고려하면, 약 1년 만에 불어난 가계 이자 부담액은 27조원이 넘습니다. 차주 1인당 평균 연이자 부담 증가액이 130만원에 달한다는 얘기가 됩니다. 대출로 집을 산 이들에겐 너무 가혹하지만, 한 누리꾼의 댓글이 부동산 공화국의 현주소입니다.

“걱정 마세요. 이자보다 집값이 더 빨리 오르면 해결됩니다.”