삼성전자의 최근 주가 움직임이 심상치 않다. 외국인이 올해 들어 폭풍 흡입하듯이 주식을 쓸어 담은 덕분에 주가는 어느새 ‘8만전자’ 고지도 훌쩍 넘어섰다. 과거의 아픈 기억이 서린 ‘10만전자’를 다시금 외치는 전문가들도 빠른 속도로 늘어나고 있다. 과연 삼성전자의 주가는 까마득해 보였던 10만전자 고지를 이번엔 뛰어넘을 수 있을까?

삼성전자의 미래 주가를 가늠하기 위해서는 지나온 과거의 주가 흐름도 한 번쯤 되돌아볼 필요가 있다. 어디까지 거슬러 올라가야 좋을까. 이 대목에서 스페인의 철학자 호세 오르테가 이 가세트가 남겼던 재미있는 얘기를 참고해도 나쁘지 않을 듯하다. 그는 자신이 살던 시대를 통찰하는 문제에 대해 다음과 같은 말을 남긴 바 있다.

자신의 시대를 잘 보길 원한다면 멀리서 봐야 한다. 어느 정도의 거리를 두고 보는 것이 적당할까? 그 대답은 매우 간단하다. 클레오파트라의 코가 보이지 않을 정도의 거리면 족하다. -호세 오르테가 이 가세트(Jose Ortega y Gasset)

삼성전자에 대해서도 비슷한 말을 할 수 있지 않을까 싶다. 현재의 주가를 올바로 판단하기 위해서는 어느 정도 멀찍이 떨어져서 현재의 주가를 바라볼 필요가 있기 때문이다. 어느 정도의 거리가 적당할까? 클레오파트라의 코는 신경 쓸 필요가 없다. 한국거래소가 제공하는 삼성전자 주가 데이터가 시작되는 지점까지만 되돌아봐도 충분하기 때문이다.

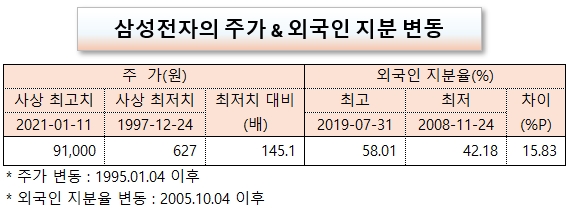

한국거래소에서는 삼성전자의 주가 데이터를 1995년부터 제공한다. 대략 30년 동안이며, 거의 한 세대에 해당하는 기간이다. 자료에 따르면 지난 30년 동안에 삼성전자는 최저치 대비 주가가 무려 145배나 올랐다. 최저점에서 1억원을 투자했다면 145억원으로 불어났다는 얘기다. 삼성전자만큼 접근성도 좋고 환금성도 좋은 투자 대상이 이토록 엄청난 상승률을 기록했다는 사실이 놀랍다. 삼성전자가 최저가를 기록했던 시점이 IMF 한파가 휩쓸던 유례없는 시기라고 하더라도 삼성전자의 탁월한 수익률을 깎아내릴 이유는 되지 못한다. 코스피 지수 역시 IMF 직후 최저 280P(1998년 6월 16일)까지 끝 모를 정도로 추락했지만, 그 당시 최저점과 현재의 코스피 지수 2717.65P에 비하면 고작 9.7배 상승에 그쳤다. 삼성전자의 145배 상승과는 애당초 비교가 안 되는 셈이다.

삼성전자의 지난 30년 동안의 주가 흐름은 다음과 같다. 이 기간에 1997년 IMF 경제 위기, 2008년 금융위기, 2020년 코로나19 팬데믹 사태 등이 주기적으로 엄습했지만, 삼성전자의 대세 상승에는 큰 장애가 되지 못했다.

지난 30년을 되돌아보면 각종 경제 위기 때마다 삼성전자에 꾸준히 투자해 온 투자자들은 엄청난 수익을 누리고 있음이 틀림없다. 과연 삼성전자는 어떤 투자자들이 가장 현명하게 투자해 왔을까? 삼성전자는 이미 외관상으로도 내국인보다 외국인의 지분율이 더 많은 종목이다. 외국인 지분율은 19년 전인 2005년 10월에 이미 54.0%를 기록했는데, 지금도 그때와 별반 차이가 나지 않는다(지난 5일 기준, 55.7%). 그렇다고 해서 외국인 투자자들이 삼성전자의 지분율을 50%대 중반에 꽉 붙들어 맨 것도 아니었다.

한국거래소에 따르면 외국인들은 2008년 금융위기 당시 삼성전자의 지분을 최저 42.18%까지 크게 낮춘 적이 있었다. 그 이후부터 2019년 7월까지는 지분을 꾸준히 늘린 모습이다. 지분율이 사상 최고치였던 58.0%를 기록한 시점은 2021년 7월 31일이다. 그 이후 소위 ‘10만전자 열풍’이 불어닥치면서 주가가 급등하는 국면을 틈타 외국인들은 주식을 대거 처분하기 시작해 지분율이 한때 50% 이하로 떨어진 적도 있었다. 외국인들은 지난해부터 다시 순매수로 돌아선 이후 최근 들어 지분율을 더욱 빠른 속도로 늘리는 중이며, 지분율도 55.7%까지 크게 늘린 상태다.

외국인들의 삼성전자에 대한 투자 전략은 대체로 ‘Buy & Hold 전략’에 가까운 모습을 보이다가 10만전자 이야기가 본격적으로 시장에 대두된 무렵부터 다소 공격적인 매매 전략을 병행하는 듯하다. 왜냐하면, 1999년부터 2020년에 이르기까지 장기간 외국인의 삼성전자 매매 동향은 대체로 한 해에 3조∼6조원 이내의 좁은 범위에 머무르는 경우가 많았기 때문이다. 결국 2021년 국내 증시에 불어닥친 동학개미 열풍이 흔히 10만전자로 불리는 삼성전자 투자 열풍을 불러일으켰고, 외국인 투자자들은 그런 분위기를 틈타 삼성전자를 대거 처분한 모습이다.

한국거래소에서 제공하는 데이터에 따르면, 외국인 투자자들의 연도별 삼성전자 순매매 동향은 다음과 같다. 2021년에 불어닥친 10만전자 시절에 외국인 투자자들이 삼성전자를 얼마만큼 적극적으로 현금화했는지 한눈에 알 수 있다. 2022년까지 매도세를 유지하던 외국인 투자자들은 지난해와 올해 다시 ‘적극 매수’로 돌아선 모습이다.

개인투자자들은 결국 10만전자라는 레토릭에 취해 터무니없이 비싼 가격에 삼성전자를 사들인 셈일까? 아직은 섣불리 예단하기 어렵다. 2021∼2022년에 동학개미들이 대거 사들였던 삼성전자 주식이 기나긴 동면에서 깨어난 것처럼 또다시 힘찬 발걸음을 내딛고 있기 때문이다.

1999년부터 올해까지 개인투자자들이 삼성전자를 매매한 모습은 아래와 같다. 1999년부터 2017년까지 무려 19년 동안 오래도록 삼성전자를 소홀히 했던 개인투자자들이 2018년부터 가장 강력한 매수 주체로 등장하기 시작한 모습이 뚜렷하다. 2018년 5월 4일부터 주당 100원으로 액면분할이 이뤄졌고, 주당 250만원 전후에 거래되던 주식이 5만원대 초반에 거래되면서 고주가에 따른 부담이 완화된 영향도 있었다. 그렇다손 치더라도, 2021∼2022년에 거세게 불어닥친 삼성전자 매수 열기는 너무 지나쳤다는 느낌을 떨치기 어렵다. 그 어떤 투자 주체도 한 종목에 대해 저토록 뜨거운 매수세를 보여준 경우는 구경하기 어렵기 때문이다. FOMO(Fear Of Missing Out) 현상이 마침내 삼성전자에도 불어닥친 게 분명했다.

한국거래소에서 제공하는 데이터에 따르면, 1999년부터 지난 주말까지 투자 주체별 삼성전자 순매매 현황은 다음과 같다. 순매도는 주로 외국인과 투신이 떠맡았고, 순매수는 주로 자사주 매입을 포함하는 기타법인과 개인이 떠맡았음을 한눈에 알 수 있다.

국내 기관투자자를 대표하는 연기금이 지난 26년 동안 삼성전자를 고작 1조3143억원어치만 매수했다는 사실이 무척이나 놀랍다. 연기금이 처음부터 삼성전자를 외면했던 건 아니었다. 사정은 정반대다. 1999년부터 2016년까지 가장 적극적으로 삼성전자를 순매수해 오다가 2017년부터 순매도로 돌아섰기 때문이다. 국민연금 고갈 우려 때문에 기금 운용 방침이 바뀌면서 국내 주식에 대한 투자 비중을 축소한 영향이 상당했음을 알 수 있다. 아무리 그렇더라도, 2016년부터 올해까지 줄곧 삼성전자에 대해 순매도로 대응해 온 점은 신중히 되돌아볼 필요가 있을 듯하다.

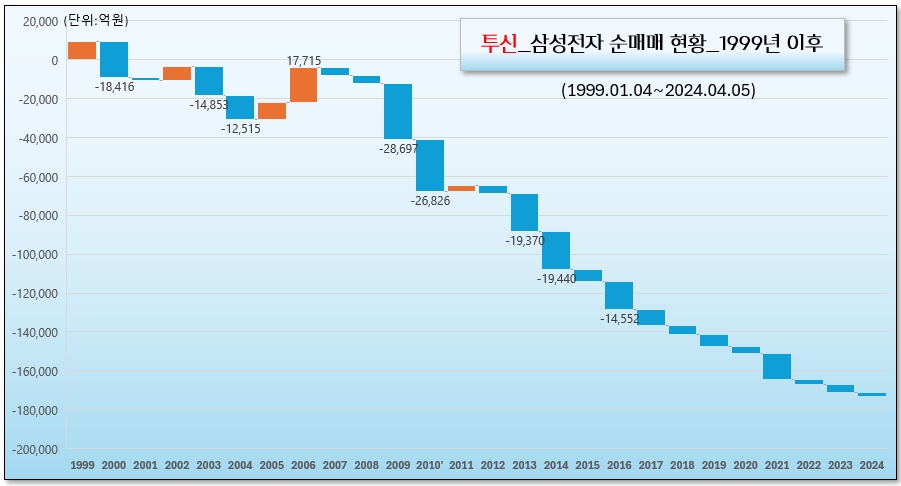

국내 기관투자자들 가운데 압도적인 순매도를 보인 기관은 투신이다. 2007년부터 올해까지 딱 한 해만 빼고는 줄곧 순매도로 일관하고 있다. 국내 주식형 펀드에 대한 투자자들의 신뢰 상실로 간접투자 상품이 크게 위축된 영향이 삼성전자 매매에서도 고스란히 드러난다. 우량주에 대한 장기 투자를 선도해야 마땅할 연기금과 투신이 삼성전자를 이토록 홀대하고 있다는 사실이 안타깝다.

최근에 외국인들이 한국 증시에 대한 뜨거운 매수 열기를 보이는 이유는 다양하다. 정부에서 ‘코리아 디스카운트 해소’를 위해 기업 밸류업 프로그램을 추진하는 데 따른 영향도 있고, AI(인공지능) 열풍에 수반되는 HBM(고대역폭 메모리) 수요 급증 등 반도체 업황 회복 전망도 큰 영향을 미쳤다. 외국인들의 매매에서 삼성전자가 차지하는 비중 또한 연도별로 편차가 매우 크다. 외국인들은 한국 시장 전체에 대한 투자 비중을 늘리거나 줄일 때 삼성전자부터 매수하거나 매도하는 경향이 심심찮게 나타나기 때문이다.

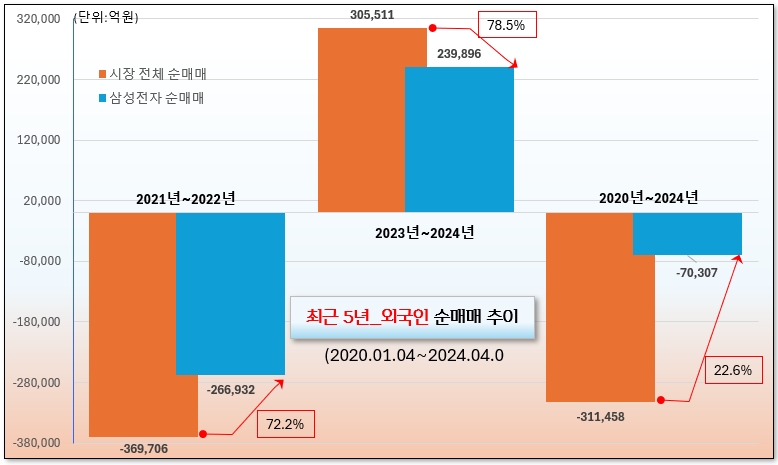

외국인들은 최근 5년 동안 한국 주식을 31조1458억원어치 순매도한 데 비해 삼성전자는 불과 7조307억원을 순매도했다. 시장 전체 매도 규모에 비해 삼성전자 매도 비중은 22.6%에 그쳤다. 2021∼2022년에는 시장 전체 순매도 36조9706억원에 비해 삼성전자 순매도 금액이 26조6932억원에 이르렀다. 해당 기간 삼성전자 순매도 비중은 무려 72.2%에 달했다. 지난해부터 올해 들어서는 외국인들의 삼성전자 쏠림 현상이 훨씬 더 심해졌다. 시장 전체 순매수 금액이 30조5511억원인 데 삼성전자 순매수 금액은 23조9896억원으로, 시장 전체 순매수 금액의 78.5%를 차지한다. 외국인들이 한국 증시에서 순매수한 자금 가운데 8할 정도는 삼성전자 순매수에 쓰인 셈이다.

지금까지 삼성전자에 대한 장기간 주가 흐름과 투자자들의 매매 동향들을 간략하게나마 살펴봤다. 삼성전자는 장기간에 걸친 주가 상승세가 놀라우리만치 탁월한 종목이지만, 투자 주체별로 대응하는 방식만큼은 정말로 제각각이다. 투신과 연기금은 줄기차게 순매도하는 반면, 외국인들은 장기적으로 꾸준히 지분율을 늘려오고 있는 모습이다. 개인투자자들은 2018년에 실시된 액면분할 이후로 삼성전자에 대한 매매를 극적으로 확대했다가 최근에는 외국인과 정반대로 순매도로 대응하는 모습이다.

워런 버핏의 스승인 벤저민 그레이엄은 『<현명한 투자자>에서 ‘사업을 한다는 생각으로’ 투자하는 게 가장 현명하다고 강조한 바 있다. 삼성전자는 수많은 전자제품에 필수적으로 따라다니는 반도체뿐 아니라 갤럭시 시리즈의 스마트폰과 노트북, TV 등 다양한 가전제품을 만들고 있다. 전 세계 수억명의 사람들이 삼성 로고가 붙은 전자제품을 기꺼이 애용한다는 점에서 삼성전자가 영위하는 사업들은 충분히 매력적이다. 삼성전자가 영위하는 사업이 번창할수록 삼성전자에 투자한 주주들의 투자수익률도 동반 상승할 가능성이 크다. 다만, 삼성전자의 사업 부문들은 거의 모든 영역에서 거대 기술 기업들과 치열한 경쟁을 치러야만 하는 처지에 놓여 있다. 최근에 엔비디아가 주도하는 AI 반도체 분야에서 고대역폭 메모리(HBM) 분야의 반도체 제조 기술들만 보더라도 그렇다. 물론 삼성전자는 이미 오래전부터 온갖 치열한 기술 경쟁과 시장 쟁탈전에서 이겨온 덕분에 현재의 시가총액에 이를 수 있었다.

삼성전자를 언제쯤 사서 언제쯤 팔아야 좋을지 판단하기는 몹시 어렵다. 코카콜라의 최대 주주가 된 덕분에 한때 세계 최고 부자 자리에 올랐던 워런 버핏은 코카콜라 매수 직후 수많은 기자로부터 엄청난 질문 공세를 받았다. 코카콜라를 너무 늦게, 너무 많이 산 게 아니냐는 내용들이 대부분이었다. 워런 버핏이 자신에게 내놓은 대답이 걸작이었다.

“이 한심한 화상아... 이 좋은 주식을 사는 데 이렇게 오랜 시간을 기다려왔다니...”

1930년에 태어난 워런 버핏은 1988년이 되어서야 코카콜라를 사들이기 시작했다. 1987년에 발생한 블랙먼데이 사태로 코카콜라의 주가가 본질가치 대비 50% 이상 낮은 가격에 거래된다고 확신했기 때문이었다. 삼성전자를 충분히 좋은 가격에 매수할 기회는 과연 언제쯤일까.