[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“정기적금만 못 하고 받을 땐 건보료 폭탄에 세금 뜯기고. 이거 국가와 은행에 충성하는 국민 호구 제도다. 2%대 수익? 저축 이자가 3% 이상인데 저게 경쟁이냐? 사기꾼들이지?”

은행권이 증권사에 고객을 뺏길 수 없다며 퇴직연금 수익률 높이기에 나섰다는 소식에 한 누리꾼의 반응입니다. 금융감독원 통합연금포털에 따르면, 올해 3월 말 기준 전체 퇴직연금 시장 규모는 약 338조원입니다. 정부가 갈수록 경쟁이 치열해지는 퇴직연금 시장 살리기에 나섰습니다. 하지만 정작 소비자들인 국민의 불만은 여전합니다.

2일 금융위원회에 따르면, 퇴직연금 운용규제 개선 및 규율 강화 방안을 담은 <퇴직연금 감독규정 개정안>을 다음 달 2일까지 입법 예고합니다. 개정안에서는 먼저 퇴직연금 적립금의 100%까지 편입 가능한 상품에 환매조건부채권(RP), 머니마켓펀드(MMF) 등을 추가했습니다. 채권혼합형펀드의 주식 편입 한도도 현행 40% 이내에서 50% 미만으로 높였습니다.

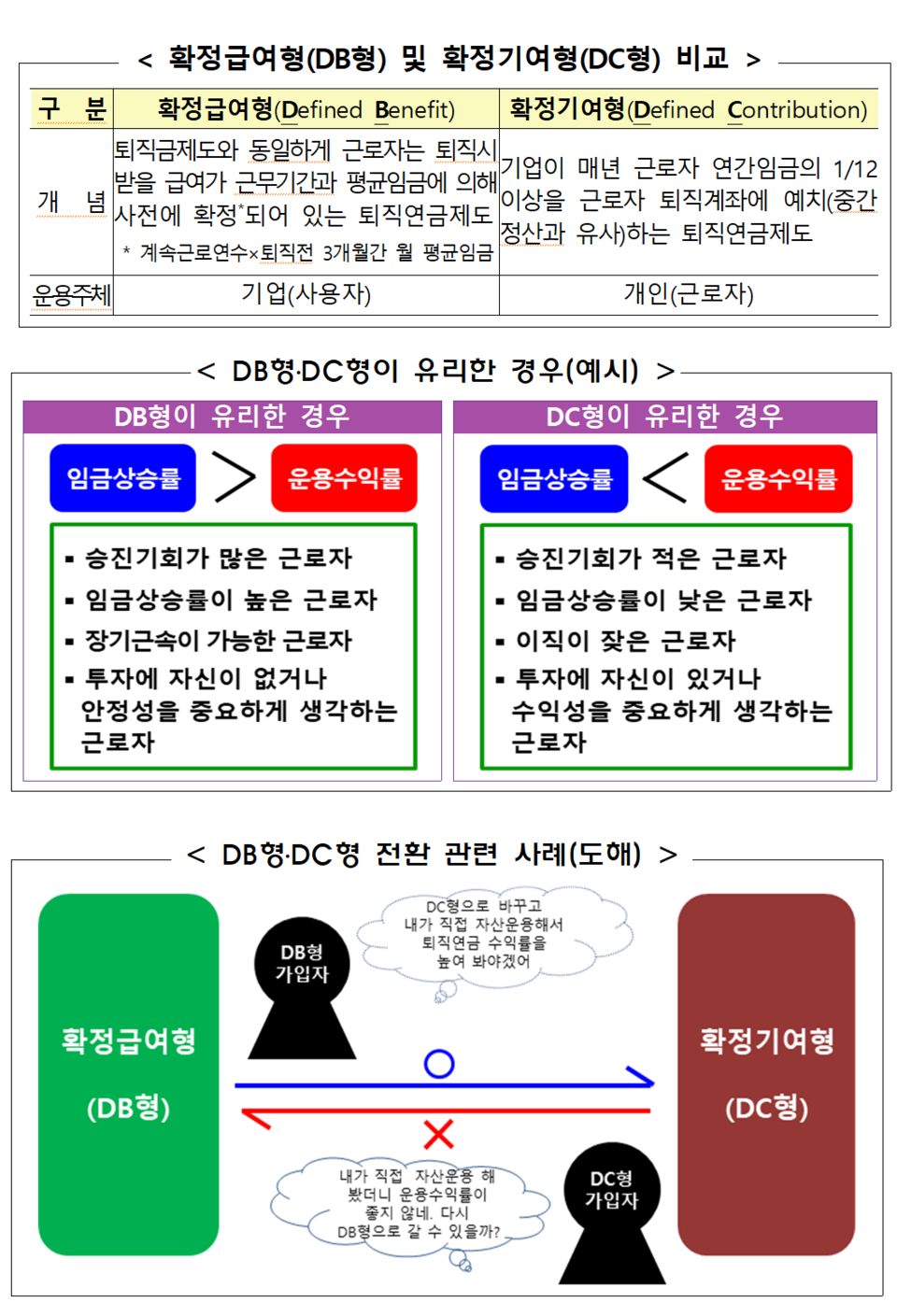

또 사용자가 아닌 근로자가 직접 운용해 이해 상충 발생 가능성이 낮은 확정기여형(DC형)과 개인퇴직연금(IRP)의 규제를 완화합니다. 근무 중인 회사의 계열사 증권에 대한 편입 한도를 기존 적립금의 10%에서 DC형은 20, IRP는 30%로 상향하는 것입니다. 현대자동차 근로자의 경우 IRP 계좌를 통해 계열사인 현대모비스 회사채를 30%까지 편입할 수 있다는 얘깁니다.

이와 함께 보증형 실적배당보험의 도입도 계획 중입니다. 보증형 실적배당보험은 실적배당상품(주로 펀드)으로 운용하되, 이익이 발생하면 실적에 따라 추가 기간 연금을 지급하고, 운용손실이 나더라도 일정 금액을 보증하는 상품입니다. 변액연금과 달리 사업비 등을 수취하지 않지만, 보증수수료는 부과됩니다.

다만, 금융위는 “실적배당상품에 투자하면서도 안정적인 연금 수령을 희망하는 은퇴자에게 유용한 상품이 될 수 있을 것으로 기대되지만, 중도 해지 시 이미 납입한 보증수수료를 차감한 실적이 반환되므로 주의를 요한다”라고 당부했습니다. 해당 상품은 보증수수료 요율 검증 절차 등을 마련하고, 상품 개발·심사 등을 거쳐 내년 이후 출시될 것으로 보입니다.

금융위는 아울러 퇴직연금용 원리금보장상품과 관련한 불건전 영업 관행도 뿌리 뽑을 방침입니다. 퇴직연금 사업자에게만 적용하던 공시 의무를 비사업자에게도 부여해 이른바 ‘커닝 공시’를 차단한다는 것입니다. 또한 수수료를 보조금처럼 활용해 일부 대기업 확정급여형(DB형) 퇴직연금에만 독점적으로 제공해온 변칙 고금리 원리금보장상품 제공도 금지합니다.

끝으로 일부 증권사들이 제공해온 사모 파생결합사채 판매를 금지하고, 원금보장형 파생결합사채도 원리금보장상품 규제와 똑같이 적용할 예정입니다. 이번 감독규정 개정안은 다음 달 2일까지 의견 청취를 거칠 예정입니다. 이어 증권선물위원회와 금융위 의결 등을 거쳐 3분기 안에 시행하는 것을 목표로 하고 있습니다.

이 같은 소식이 전해지자 누리꾼들은 고객보다 자기 잇속만 챙기는 은행들을 질타하며, 노후 자금이 혹여 잘못될까 애태우고 있습니다.

“속지 마라. 연금펀드 중간 쯤에는 확실히 수익 왕창 올려놓고 연금 개시 전 쯤에 가면 원금 까먹고 있다. 정말 까먹은 건지 장난쳤을 확률 99%” “은행들 배만 불리는 퇴직연금. 공짜 연금. 국민연금으로 편입시켜라. 위헌이니 뭐니 은행 로비하는 소리 그만해라. 국민연금으로 편입할 사람은 편입하고, 싫은 사람은 일시금으로 수령하면 된다” “왜 내 돈을 가지고 지들이 맘대로 하는겨. 반대한다. 국민연금도 못 받고 퇴직연금까지 못 받게 하려고 그러냐” “내가 일해서 번 돈을 니들이 관리하겠다고 쓸데없는 소리 집어치워라” “그거 잘못되면 늙어서 길바닥 신세 된다” “연금 안 받아도 되니까 퇴직금은 건들지 마세요”.