[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“친구가 코인을 사면 배가 아프다.”

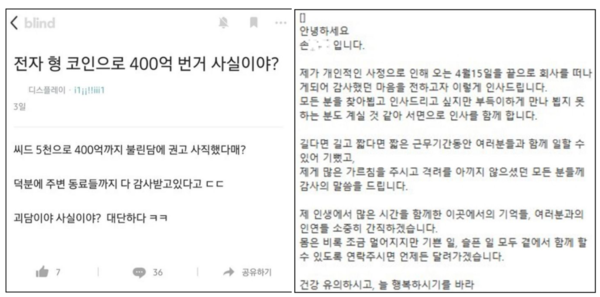

지난 4월 3일, 인터넷 커뮤니티 블라인드에 <전자 형 코인으로 400억 번거 사실이야?>라는 제목의 글이 올라옵니다. 우리나라에서 가장 크다는 전자회사 직원이 가상화폐 투자로 대박을 쳤다는 내용입니다. 이어 ‘전자 형’의 작별인사까지 올라오면서 소문은 사실에 다가갑니다. 회사 쪽도 “퇴사한 게 맞다”라고 언론에 확인해줍니다. 그리고 ‘배가 아픈’ 댓글이 달립니다.

‘부채폭탄’. 은행 따위로부터 진 빚을 갚을 처지가 안 돼 언제 터질지 모르는 폭탄에 빗댄 네 글자입니다. 이주열 한국은행 총재의 <연내 금리인상> 시리즈 2회가 나오면서 부채폭탄에 대한 두려움이 커지고 있습니다. 특히 ‘배를 아파가며’ 영끌(영혼까지 끌어 모아)과 빚투(빚내 투자)로 부동산과 코인에 청춘을 걸었던 2030세대들의 부채 시한폭탄도 초읽기에 들어간 모양새입니다.

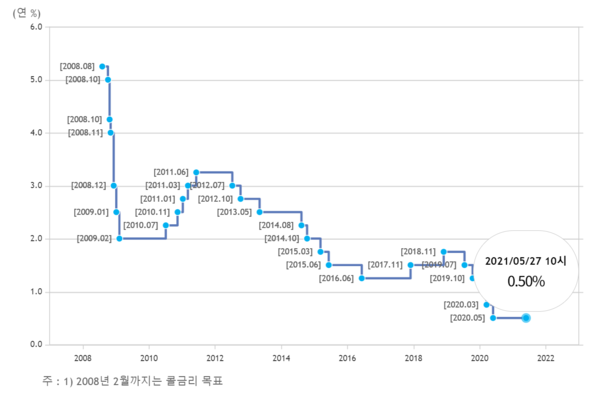

지난 11일 한은 창립 71주년 기념사에서 기준금리 인상 가능성을 내비친 이주열 총재가 한발 더 나아갔습니다. 어제(24일) 물가안정 목표 운영상황 설명회에서 “연내 늦지 않은 시점에 통화정책을 질서 있게 정상화할 필요가 있다”라고 밝힌 것입니다. 금리 인상 시점을 ‘연내’로 못 박은 것은 이번이 처음입니다.

금융투자업계에서는 오는 10월 한은이 금리 인상에 나설 것으로 보고 있습니다. 현재의 인플레이션이 단기적 현상인지 한두 번 더 지켜본 뒤 금리를 올릴 가능성이 높다는 것입니다. 다만 경기가 조금씩 풀리는 시기에 급격한 인상은 무리가 있다는 판단에 0.25%포인트를 먼저 올릴 것으로 내다봅니다. 시장의 파장을 지켜보며 추가 인상에 나서도 늦지 않다는 것입니다.

이처럼 기준금리 인상이 구체화하면서 부풀어 오를 대로 팽창한 경제 주체들의 부채 연착륙도 당면 과제가 됐습니다. 한은에 따르면 지난 1분기 말 기준 가계신용은 1765조원으로 1년 전의 1611조4000억원보다 153조6000억원 불어났습니다. 빚을 갚을 능력을 보여주는 처분가능소득 대비 가계부채비율도 171.5%로 1년 사이에 11.4%포인트 높아졌습니다.

반면 통계청의 1분기 가계동향 조사 결과에 따르면 가구당 월평균 소득은 1년 전과 견줘 0.4% 늘어나는데 그쳤습니다. 소득은 거의 제자리인데 빚 부담만 커진 것입니다. 특히 영끌 빚투로 대변되는 2030세대의 부채는 심각합니다. 통계청에 따르면 지난해 전국 가구당 평균 부채는 8256만원이었습니다.

이를 연령별로 보면 ▲20대 3479만원 ▲30대 1억82만원 ▲40대 1억1327만원 ▲50대 9915만원이었습니다. 4050세대에 견줘 2030, 특히 30대의 부채 규모가 뒤지지 않습니다. 어제 한국금융연구원이 내놓은 보고서에도 지난해 3분기 기준 가계대출을 새로 받은 30대 이하 비중은 58.4%였습니다. 신규 대출금액에서 차지하는 30대 이하의 비중도 절반이 넘는 55.3%였습니다.

여기에 3곳 이상 금융회사에서 돈을 빌린 다중채무자 가운데 2030의 대출 잔액은 지난해 말 기준 130조원이었습니다. 1년 전보다 16.1%가 늘어난 것입니다. 또 부실 가능성이 상대적으로 높은 20대의 카드론 대출 잔액도 8조원 수준으로 1년 새 16.6% 늘었습니다. 금리 인상이 이들 부채폭탄의 도화선이 될 것은 분명해 보입니다.

이 같은 소식이 전해지자 누리꾼들은 코인 값이 뛸 때마다 배가 아팠던 듯한 감정과 함께 안타까움도 풀어냅니다. 나름의 논리로 점진적인 금리 인상도 전망합니다. 그동안 선동하는 보도 행태를 보인 언론에 대한 책임도 묻습니다.

“영끌하지 말랬는데, 투자는 본인이 책임지는 거지” “언젠가는 버블 꺼진다. 버블 꺼질 때는 급속도로 꺼지니까 알아서들 해” “저 돈들의 상당수가 코인에 들어갔을 건데 안타깝구만” “영끌하신 분들 힘들고 불안해하지만 후회하지는 않더라고요. 오히려 더 오를 거라는 기대감을 가지고 있던데요” “지금 집값은 정상적으로 보고 저런 투기한 애들 욕하는 건지 모르겠네. 쟤들도 쟤들이지만 저렇게 내몬 정부를 탓할 수도 있는 거지. X같은 집값만 생각하면 막막한 건 팩트인데” “50 60 70 80은 다들 빚투 해서 지금 다 부동산거품 주인이 되었다”.

“부동산폭등 못 잡으니 입으로 엄포 놓은 거 다 안다. 올려봐야 0.25%이고...임대차 악법 2년 차인 내년부터 전세값 더 폭등할거다. 내년에 전세값 추가로 오르면 집값 폭등 불 보듯 뻔함. 금리인상도 미국이 인상하지 않고는 우리만 못한다. 인상하더라도 코로나 경제난, 코로나 실업률로 0.25% 이상 인상은 불가능” “걱정 마시게... 금리 한꺼번에 많이 올리진 않을 것임. 괜히 언론과 한국은행에서 인플레이션에 선제적으로 대응하려고, 대중들에게 공포심을 유발시키려는 선동질일 뿐.... 이런 기사는, 10년 전, 20년 전에도 있었다네”.

“영끌 투자 본인 책임이다. 근데 뉴스 봐라. 코인 생중계에 떨어지면 가치 없다 말하고 오르면 1억 간다 말하고… 이게 선동 아닌가?” “벼락거지는 빚으로 인해 발생된 것이다. 감당 못하면 거지 되는 게 빛이다. 모르고 대출을 냈더냐? 그리고 세대 갈라치기 하지 마라. 빚투 부추긴 건 언론들이었다. 거품의 일등공신이 언론이다. 반성하지 못할지언정 책임회피냐? 그러니 기레기라는 소리 듣는 것이다”.

“‘사촌이 땅을 사면 배라도 아파야 할 텐데’가 맞다”. 인터넷에서 ‘사촌이 땅을 사면 배가 아프다’라는 속담은 왜곡됐다는 썰을 쉽게 봅니다. ‘인분’을 거름처럼 쓰던 시절, 배가 아파야 친척에게 보탬이 될 수 있어 생겨난 속담이라는 것. 우리의 상부상조 정신을 일제가 시기와 질투로 깎아내렸다는 것입니다. 다만, 국립국어원은 이에 대한 근거는 확인할 수 없다고 말합니다.

“질투는 자신과 다른 사람 사이의 현격한 불균형이 아니라 나와 비슷한 사람과의 차이다”. 철학자 데이비드 흄은 인간은 나이나 신분, 처한 상황 등이 다르면 비교의 대상에서 멀어진다고 주장합니다. 차기 대권주자로 오르내리는 이의 배우자가 재산이 많든 적든 상관없는 것처럼. 단, 어느 누리꾼처럼 불행한 또래를 위해서 ‘배라도 아파 줄’ 젊은이도 많습니다.

“영끌 친구들 많은데… 제발 큰 폭탄이 아니길.”