최근의 증시 흐름은 대체로 빈익빈 부익부 현상이 심화하는 양상으로 흐르는 듯하다. 미국의 주요 지수는 연일 사상 최고치를 경신하는 중이며, 한껏 오른 종목들이 더욱 상승하는 흐름이다. 일본 증시도 34년 만에 최고치를 경신 중이고, 믿기 힘든 버블 시기에 기록했던 역사적 고점을 조만간 뛰어넘을 듯한 분위기다. 그에 비하면 중국 증시와 홍콩 증시는 그야말로 죽을 쑤는 형국이다. 동서양 열강들의 틈바구니에 낀 한국 증시는 어떤가? 연초부터 불거진 뜬금없는 전쟁 위험 때문에 하강을 거듭한 끝에 최근 들어 갑작스럽게 되살아나는 분위기다. 대체로 뜨뜻미지근한 분위기이지만 제법 뜨거운 섹터들도 등장하고 있다. 물론 좀처럼 온기가 돌지 않는 종목들도 여전히 널려 있다.

올해 들어 한국 증시에 그나마 한 줄기 훈풍이 느껴지는 건 주로 두 가지 이유에서 비롯된 듯하다. 정부에서 만성적인 코리아 디스카운트를 해소하기 위해 ‘기업 레벨업 프로그램’을 추진한다는 소식이 첫째다. 두 번째는 외국인 순매수 흐름이 제법 강도 높게 이어지는 흐름 때문이다. 코리아 디스카운트라는 독특한 현상은 이미 90년대부터 한국 증시를 특징짓는 상수로 여겨져 왔다. 1992년에 자본시장을 전면 개방한 이후로도 한국 증시는 꽤 오랫동안 회계 불투명성이 문제시되었다. 분식회계는 몇몇 부도덕한 중소기업뿐 아니라 내로라하는 대기업에서도 버젓이 저질러 온 고질적인 병폐였다. 일부 부도덕한 대주주의 횡령 사고도 끊이지 않았으며, 주가 조작 범죄도 좀처럼 근절되지 않고 음습한 구석에서 고질병처럼 재발했다. 소액주주를 배려하지 않는 대주주의 인색한 배당 정책, 자사주 매입과 소각에 무관심한 소극적인 주주 환원 정책 등등이 코리아 디스카운트의 또 다른 요인으로 작용했다.

고위험 금융상품에 대한 소비자 보호 장치가 문제점으로 부각하자 간접투자 상품인 펀드 시장이 급속도로 위축됐고, 그 여파로 그나마 명맥을 이어오던 가치 투자 운용사들마저 쇠락하자 저PER 및 저PBR 주식들이 증시에서 더욱더 외면받는 풍조마저 생겨났다. 오죽하면 ‘가치 투자’를 ‘같이 죽자’라는 말과 같은 뜻으로 취급하려는 분위기마저 생겨났겠는가. 때마침 이런 시기에 ‘기업 가치 레벨업’ 정책이 추진되는 건 적극 환영할 만한 일이다. 모처럼 외국인 투자자들이 한국 증시에 대해 적극적인 매수 흐름을 보이는 것도 이런 정책 방향과 무관치 않은 듯하다. 한국 증시는 과연 코리아 디스카운트에서 벗어날 희망이 있을까? 우선 최근의 외국인 순매수 흐름부터 살펴보자.

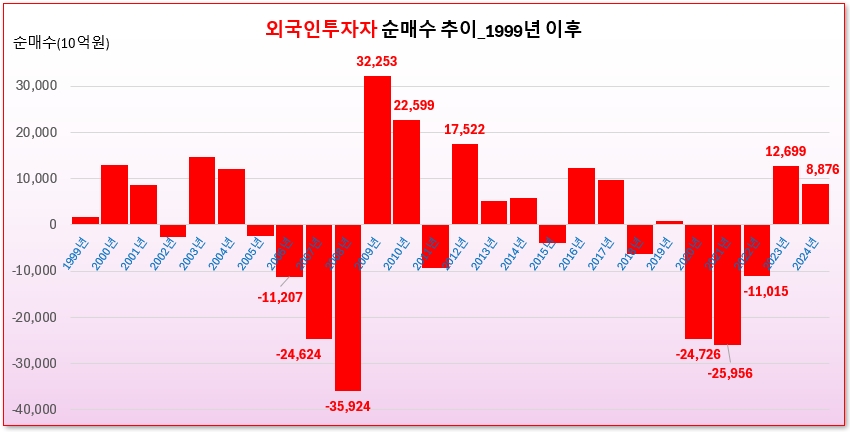

거래 일수로 불과 29일 동안 외국인이 8조8000억원이 넘는 대규모의 순매수를 보인 건 이례적이다. 이런 흐름이라면 향후로도 추가적인 외국인 매수세가 이어질 가능성이 크다. 이참에 외국인 투자자들의 연도별 주식 순매수 흐름을 장기간에 걸쳐 살펴보면 몇몇 뚜렷한 특징들을 발견할 수 있다. 그들은 대체로 주가가 과열 징후를 보일 때나 금융위기 국면에서 순매도를 강화한다. 그 이후 금융위기가 진정되고 시장이 안정을 되찾으면 다시금 순매수로 전환한다.

한국거래소에서 제공하는 정보에 따르면, 1999년 이후 지금까지 외국인들이 집중 매도한 시기는 2006∼2008년, 2020∼2022년에 걸친 두 번의 증시 호황기로 국한된다. 해당 기간에 외국인의 순매도 규모는 무려 133조4520억원에 달한다. 1999년 이후 지금까지 외국인 투자자의 누적 순매수는 약 19조8300억원이다. 매도가 집중된 6년을 제외한 나머지 기간에는 대략 153조2820억원 규모를 순매수한 셈이다. 연도별로 외국인 순매수가 많았던 시기는 2009∼2010년, 2012, 2023년 등을 꼽을 수 있다. 2024년 들어 비교적 짧은 기간에 9조원에 육박하는 대규모 순매수가 진행된 점으로 미뤄보면 올해 연간 외국인 순매수 규모가 ‘역대 5위’ 이내로 귀결될 가능성도 크다.

외국인의 순매수가 확대되면 매매 상대방인 기관투자가나 개인들의 순매도가 늘어나기 마련이다. 1999년 이후 지금까지 연도별, 투자 주체별 매매 동향을 조금 더 살펴보면 다음과 같다.

투신을 비롯한 기관투자가들은 간접투자 열풍이 뜨거웠던 2005∼2008년 기간에 폭풍 매수를 선보인 적이 있었다. 그 이후로 차츰 펀드 운용 성과에 만족하지 못한 개인투자자들이 직접 투자로 발 빠르게 전환하면서 펀드 시장이 위축된다. 신규 자금 유입보다 펀드 환매가 증가하면서 자금 흐름이 역전되자 기관투자가들의 증시 참여도는 급격하게 줄어든다. 이에 따라 1999년 이후 기관투자가의 누적 순매도 규모는 무려 92조5010억원에 이른다. 해당 기간 연기금에서 58조580억원을 순매수한 점을 고려하면, 투신, 사모펀드, 은행의 순매도 규모는 더욱 늘어난다. 이들 3개 기관의 누적 순매도 규모는 자그마치 161조9170억원에 이르렀다.

끝으로 살펴볼 투자 주체는 개인투자자다. 그들은 2020∼2022년에 걸쳐서 갑작스레 국내 주식에 풀베팅을 한 듯한 모양새다. 단지 3년 동안에만 166조2250억원 규모의 주식을 쓸어 담았다. 1999년부터 올해까지 26년 동안 누적 순매수 규모가 115조8350억원이다. 폭풍 매수한 3년을 제외하면 나머지 기간에는 50조3900억원을 순매도한 셈이다. 얼마나 많은 개인투자자가 ‘동학 개미 열풍’ 속으로 맹렬하게 뛰어들었는지를 새삼 되돌아보게 만든다.