[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“업계 1위라고 자랑하더니 이게 뭐야~~망신 개망신”(bjyn****) “아침부터 XX 새로 조회했는데 이 꼴 났네”(yygk****) “삼성화재보험 보험 청구하면 돈 안 주더라~! 그래서 해제(약)했다~!”(sink****).

지난해 상반기 기준 자동차보험 점유율 28.4%로 압도적 1위를 달리는 삼성화재가 갑진년 연초부터 “개망신”을 당했습니다. 국세청이 지난 15일부터 연말정산 간소화 서비스를 개통했지만, 삼성화재 자동차보험 납부 내역이 누락됐기 때문입니다. 차보험 가입자 10명 중 3명이 불편을 겪었다는 이야기입니다.

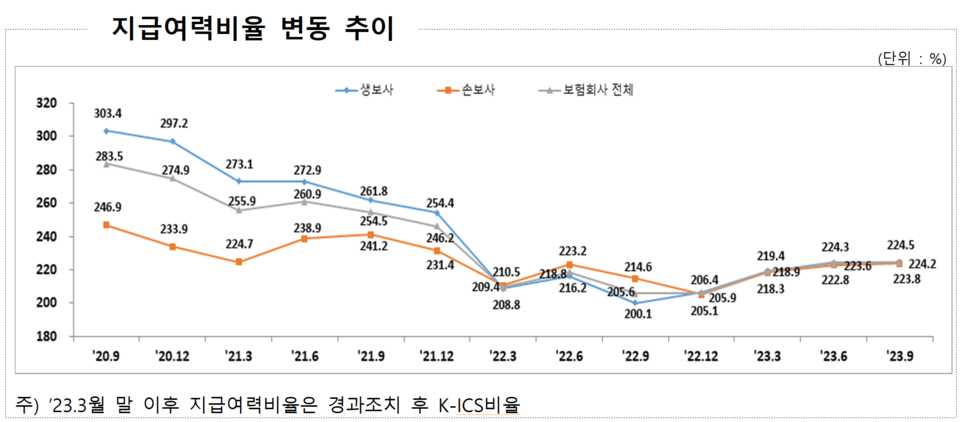

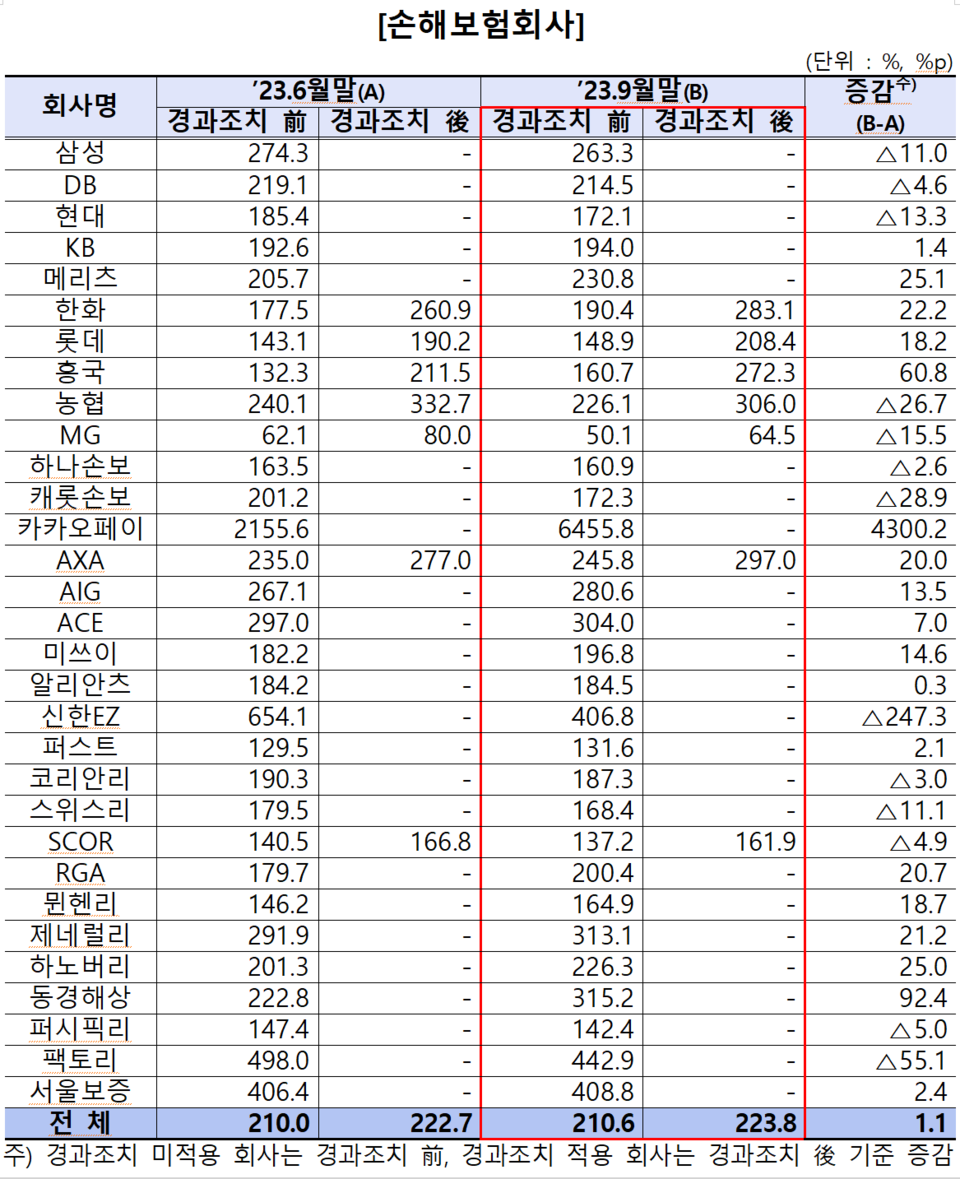

그렇다면 삼성화재의 지급여력비율은 얼마일까요. 16일 금융감독원이 내놓은 <2023년 9월 말 기준 보험회사 지급여력비율 현황>에 따르면, 삼성화재의 지급여력비율은 263.3%로 나타났습니다. 1년 전보다 11%포인트(p) 하락한 것입니다. 지급여력비율은 자기자본 보유 비율로, 손실 감당 여력을 나타냅니다. 지급여력이 높을수록 보험 가입자의 보험금이 안전하다는 뜻입니다.

보험사의 지급여력비율은 지난해부터 새 회계기준(IFRS17)을 도입해 재무관리가 깐깐하게 이뤄지고 있습니다. 기존 지급여력 제도(RBC)가 새 지급여력 제도(K-ICS, 킥스)로 바뀐 것인데, 킥스는 보험부채를 시가로 평가하기 때문에 ‘리스크’가 탄력적으로 반영됩니다. 현재 생명보험회사 12곳, 손해보험 및 재보험회사 7곳이 이를 적용하고 있습니다.

구체적으로 생보사는 ▲교보 ▲농협 ▲흥국 ▲KDB ▲DB ▲IBK ▲DGB ▲하나 ▲교보플래닛 ▲ABL ▲푸본현대 ▲처브라이프생명보험입니다. 손보 및 재보험사는 ▲한화 ▲롯데 ▲흥국 ▲농협 ▲MG ▲AXA ▲SCOR입니다. 이들 19개 보험사는 킥스 도입으로 지급여력비율이 떨어질 것을 고려해 신규위험액 측정 등을 단계적으로 적용하는 ‘경과조치’를 적용합니다.

이러한 경과조치 후 생보사의 지난해 9월 말 킥스 비율은 224.5%로, 석 달 새 0.2%p 올라갔습니다. 또 손보사의 킥스 비율은 223.8%로, 1.1%p 높아졌습니다. 다만 경과조치 후에도 KDB생명과 MG손해보험은 금융당국의 권고치 150%에 여전히 미치지 못했습니다. KDB생명은 석 달 새 오히려 6.6%p 떨어진 134.1%, MG손보는 15.5% 하락한 64.5%를 기록했습니다.

특히 킥스 경과조치 후 보험업계 전체 ‘요구 자본’이 석 달 새 7000억원 늘어났는데, 이는 보험 해지 위험 증가로 인한 생명·장기손보 리스크 증가 때문입니다. 이에 대해 금감원은 “금리, 환율 등 변동성이 확대되는 등 금융시장 불확실성이 지속되고 있어 충분한 지급여력을 확보할 수 있도록 감독을 강화해 나갈 예정”이라고 밝혔습니다.

한편 삼성화재는 지난 5일 국세청에 차보험 자료를 따로 제출했지만, 이후 손해보험협회에서 차보험료 등 전체 자료를 일괄 제출하면서 삼성화재 자료에 덮어씌워진 것으로 알려졌습니다. 삼성화재 차보험 자료는 오는 20일부터 홈택스에 반영되는데, 그전에 연말정산 간소화 자료를 제출해야 하는 근로자는 삼성화재 고객센터에서 보험료 납입 영수증을 발급받아 제출해야 합니다.