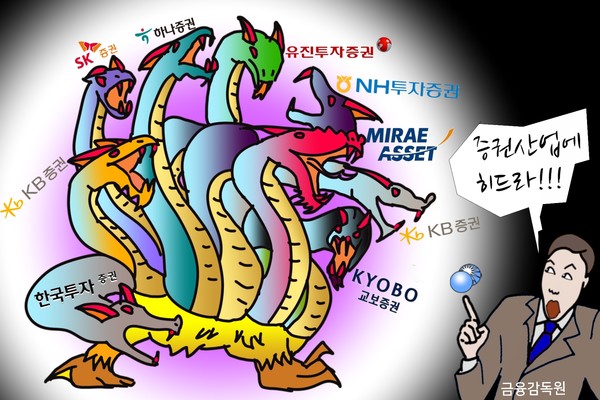

그리스·로마 신화에 헤라클레스가 처단한 괴물 가운데 가장 독종이 ‘히드라’다. 히드라는 9개의 머리를 가진 불사신 물뱀이다. 히드라의 머리는 자르면 다시 자라나며, 이 괴물은 맹독을 가져 뿜는 숨결과 피마저도 신조차 두려워하는 독 기운을 대상에 옮겼다. 히드라 독은 사람을 죽이지만, 특히 죽지 않는 신은 영원한 고통을 주므로 신에게 히드라는 더욱 두려운 존재다. 최근 금융감독원이 발표한 검사 결과 보고서를 보고, 증권산업에서 히드라의 머리를 목격한 충격에 휩싸였다.

금감원이 지난 18일 내놓은 ‘채권형 랩·신탁 검사 결과’가 바로 충격의 보고서다. 금감원은 올해 5월부터 9개 증권사의 채권형 랩·신탁 업무실태를 집중적으로 점검했으며, 검사 결과 위법 사항과 리스크관리, 내부통제 문제를 다수 발견했다. 그러나 검사 결과가 갖는 큰 의미에도 일반인들의 무관심과 함께 이 보고서는 세간에서 묻혀버린 실정이다.

먼저 검사 결과 제목의 용어부터 이해하자. 먼저 금융 상품의 ‘○○형’이라는 표현은 투자 대상이나 투자 방법을 의미한다. 여기서는 채권에 투자하는 상품이라는 뜻이다. 다음 ‘랩(WRAP)’은 금융소비자가 금융회사(증권회사와 투자자문회사 취급)와 1대1로 투자·운용을 계약하는 계좌를 말하며 ‘종합자산관리계좌’로도 불린다. 금융회사가 투자를 맡는 일임 방식과 자문만 하는 방식이 두 가지가 있다. 또 신탁은 ‘특정금전신탁’을 줄인 말로 고객(신탁자)이 금융회사(은행과 증권회사)에 금전을 맡기고, 지정한 자산(여기서는 채권)으로 투자할 것을 제한(특정)하며, 만기에 금전으로 투자 결과를 돌려받는 계약이다. 이 두 상품의 중요한 특징은 고객과 금융회사가 1대1인 극단적인 사모형 금융 상품이다. 이번 금감원 검사 결과에서 추정하면 공모 펀드 같은 금융 상품보다 사회적 파장이 크지 않으므로 랩과 신탁에 대한 규제가 느슨했음이 틀림없다.

금감원은 검사 결과에서 세 가지 위반 유형을 적시했다. 내용을 확인한 순간 눈을 의심할 수밖에 없었다. 필자는 2000년 이전 펀드 판매와 운용이 결합한 전업 투자신탁 회사에서 근무했었다. 당시 감독 당국이 투자신탁 회사를 검사하면 늘 지적했던 단골 메뉴가 펀드 ‘자전 거래’였다. 자전거래(自轉去來)는 투자 운용 중인 증권을 서로 다른 펀드 사이에 주고받는 것으로 펀드 성과를 인위적으로 조정해 운용역 평가를 높이거나 수익률 사후 관리 등 마케팅 목적으로 이용했다. 당시 이러한 행위를 지적하며 자주 등장하던 용어가 펀드 재산의 ‘부당 편출입’이었다. A 펀드에서 기대 수익이 높은 우량 증권을 B 펀드로 옮기거나, A 펀드에서 손실이 났거나 손실이 예상되는 증권을 B 펀드로 손실이 미반영한 가격에 이전하는 방법 등이 자전거래에 해당한다. 또한 중요한 거래처가 가입한 펀드는 회사가 고유 계정으로 손실을 감수하고 인수하기도 했다. 이러한 자전거래는 공모 펀드 가입자와 금융회사의 이해가 상충하므로, 지금은 금융 당국이 엄격하게 금지한다. 따라서 어지간한 강심장인 운용역 아니면 자전거래는 시행하지 않는다. 그러나 과거 공모 펀드에서 금지한 관행이 랩과 신탁에서 그대로 이어져 왔다. 증권회사는 관행이라고 주장하나, 과거 펀드 자전 거래 금지 관점에서 생각하면 이들 관행은 실적배당 상품의 근본 취지와 정면으로 배치하는 명백한 위반 유해 행위임이 틀림없다.

금감원이 보고서에 나열한 대표적 위반 유형 가운데 금융소비자에게 치명적인 것을 선별하면 다음과 같다. 먼저 자료 3처럼 A 고객의 손실을 B 고객에게 증권회사가 임의로 전가하는 것이다. 증권사에 이익 기여도가 높은 고객의 이익을 위하여 투자 운용 정보 확인에 무딘 고객을 희생양 삼지 않았나 추측한다. A 증권사는 이러한 행위를 무려 5000억원 규모, 6000여회 저질렀다.

다음으로 심각한 위반 사례는 (금감원이 오히려 기타로 분류한 것들인데) 필자가 보기에 금융소비자를 기만하는 행위, 즉 사기에 가까운 것으로 판단하는 행위이다. 조사 대상 일부 증권사는 투자 성과를 높이기 위해 계약 조건보다 긴 만기를 가지거나 하위 신용등급 채권에 투자했다. 약속보다 위험 프리미엄이 높은 채권에 투자하여 투자 수익률을 높이겠다는 것이다. 이는 불량 상품 판매나 다름없다. 또한 일부 증권사는 같은 고객의 랩 계좌 사이에 CP의 고가 매매를 통해 목표 수익률을 달성하게 하는 파렴치한 짓도 서슴지 않았다. 이 밖에 금감원은 증권사가 특정 고객을 위해 이익을 사후에 제공했음을 지적했는데, 이는 자본시장법 55조, 손실 보전 금지를 정면으로 위반하는 행위이다.

히드라는 ‘레느네’라고 불리는 샘에 터를 잡고 살았다. 그리스 아르고스 남부에 있는 원래는 신성한 성지였던 이곳은 히드라가 살면서 심하게 물을 오염했고, 물을 얻으려 찾아온 사람은 이 괴물에 잡아 먹혔다. 이번 금감원 집중 검사에서 히드라의 머리 숫자처럼 9개 증권사가 조사 대상이었는데, ▲교보증권 ▲미래에셋증권 ▲유진증권 ▲유안타증권 ▲하나증권 ▲한국투자증권 ▲KB증권 ▲NH투자증권 ▲SK증권이다. 이들은 공모 펀드에서 금지한 과거 자전거래 행위를 랩과 신탁 등 1대1 금융서비스에서 이어오며 자본시장법이 의도한 시장 질서를 정면으로 무시했다. 이러한 위반 행각을 가벼이 넘길 수 없는 이유다. 현대판 증권산업의 히드라가 출현한 것이 아닐 수 없다. 이제 헤라클레스가 나타날지 지켜보자.