‘교토삼굴’(狡免三窟)이라 했다. 영리한 토끼는 위기에 대비해 세 개의 굴을 예비로 갖는다는 뜻이다. 제나라 맹산군의 문객인 풍훤이 고을 백성에게 빚을 받아 오라는데 오히려 빚을 탕감해주는 등 기대하지 않은 해결책을 내놓은 뒤, 맹산군은 큰 화를 면하고 난세를 평안하게 지냈다는 일화가 사자성어의 배경이다. 이 고사에서 필자가 주목하는 부분은 세 가지 계책보다는 백성의 처지에서 시행한 정책이 통치자를 구원했다는 교훈이다.

겪어본 사람은 알겠지만 해마다 연말이 다가오는 시점이면 대부분 근로자는 들뜬 분위기보다 오히려 착잡함이 앞선다. 기업의 연말 결산이 12월에 몰려있어 올해 업무 성과를 마무리하고 평가를 받아야 하므로 윈도드레싱에 바쁘고, 평가 결과로 12월부터 인사 조처가 이루어지며 다음 해 연봉이 결정되는 시간이기 때문이다. 그 결과 자연스럽게 12월은 근로자의 퇴직, 이직이 많아지는 때이기도 하다. 이 때문에 퇴직연금 처리가 중요한 문제로 등장하는데 이 시점을 의식해서인지 금융감독원이 금융꿀팁 200선 코너에 퇴직연금에 대한 유의사항을 소개했다.

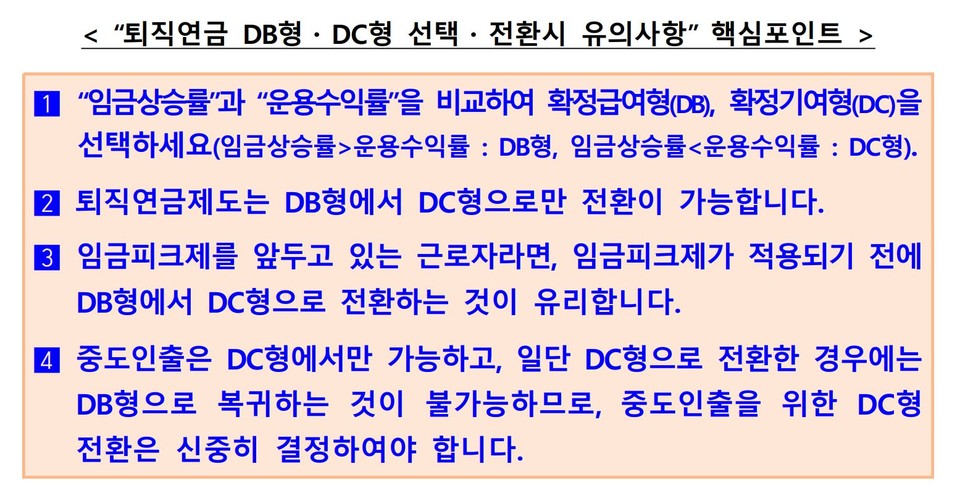

주요 내용은 퇴직연금의 가장 중요한 적립 방법 구분인 확정급여형(DB, Defined Benefit)과 확정기여형(DC, Defined contribution)의 선택과 전환에 관한 것이다. 필자는 대형 금융회사에 근무했기에 2005년 첫 도입부터 퇴직연금에 의무 가입했고, 2017년 퇴직할 때 퇴직연금 수령 방법을 놓고 많이 고민한 경험자다. 사실 퇴직연금은 가입부터 수령까지 제도의 복잡성으로 근로 현장에서 여념이 없는 근로자가 이해하기는 쉽지 않다. 그런 배경에서 금융감독원이 내놓은 퇴직연금 꿀팁은 때맞춰 가려운 곳을 긁어주는 금융당국의 배려심을 엿볼 수 있는 조치라 할 수 있겠다. 그러나 금융꿀팁의 내용이 근로자에 유용한 교토삼굴형 조언이었는지는 살펴봐야 한다.

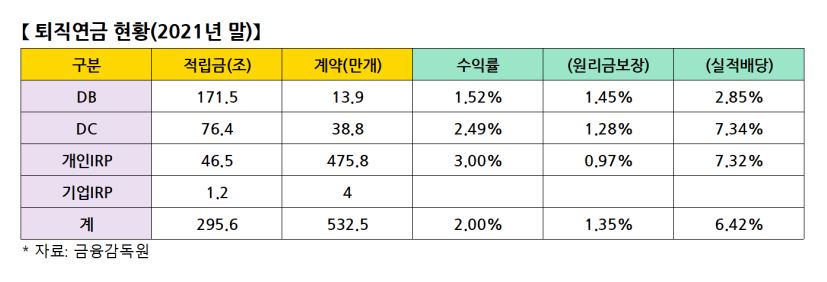

먼저 퇴직연금을 근로자가 어떻게 이용하는지 살펴볼 필요가 있다. 금감원 발표에 따르면 지난해 말 퇴직연금은 약 295조원 규모다. 국가 연금체계에서 18% 비중을 차지하지만, 적립 규모는 2015년 대비 약 134% 늘어나며 증가 속도는 압도적이다. 지난해 말 기준 퇴직연금 계약 건수는 532만5000건으로 취업자 수의 19.5%를 차지하고 있다. 국민 삶에 퇴직연금의 중요성이 커진 것이다.

지난해 말 기준 퇴직연금 가입 현황을 보면 가입자는 상당히 보수적, 안정적 태도를 보인다. 사용자가 책임 운용하고 근로자에게 퇴직 전 3개월 평균 임금 수준으로 근속연수를 고려하여 퇴직급여를 지급하는 DB형 가입자가 압도적 비중인 58%를 차지하고 있고, 원리금 보장형 금융상품 운용 비중은 86.4%였다. 매년 월평균 임금을 근로자에게 이체하고 운용은 직접 근로자가 하는 DC형에도 원리금 보장형의 비중은 79.3%에 이른다. 개인형 IRP가 실적배당형 금융상품 비중이 다소 높으나 역시 원리금 보장형 금융상품이 65.7%로 높은 비중을 차지한다.

지난해 기준 퇴직연금 유형별 연수익률은 DB가 1.52%, DC가 2.49%, 개인형 IRP가 3.00%로 큰 차이가 있으나, 10년 장기의 연 환산 수익률은 DB형 2.22%, DC형 2.73, 개인형 IRP가 2.49%로 큰 차이가 없다. 안전자산과 위험자산 간의 수익률 차이는 경제 상황에 따라 변화하고 장기수익률에는 고정금리와 위험자산 투자의 프리미엄, 변동성 등이 반영되기 때문이다. 일방적으로 실적배당 투자가 고수익률을 낳는다는 판단은 위험하다는 것이다. DC형 또는 실적배당형 상품 비중을 높이는 것은 수수료 수입 증가를 통해 금융회사의 이익과 연결된다는 측면도 눈여겨봐야 한다. TDF도 실적배당 상품의 수익률을 높일 수 있다는 적극적인 금융회사 주장이다.

필자는 초장기 투자가 필요한 퇴직연금에는 무조건 DB형이 유리하다고 생각한다. 2008년 금융위기 이후 세계는 예측할 수 없는 블랙 스완이 판치는 세상이라는 평가가 지배적이다. 2~3년 기간의 투자 위험 변동성도 일반인은 물론 금융전문가도 감당할 수준을 넘어서는데 하물며 평생 초장기 투자를 해야 하는 퇴직연금의 투자 위험은 말할 것도 없다. 특히 DB형은 모든 위험을 사업자가 부담하므로 제도적으로 초장기에 발생할 모든 위험을 제거할 수 있다. 근로자는 직장에서의 정당한 성과 평가와 승진에 집중하고 자기 계발 노력을 하는 것이 근로자 개인에도 국가적 생산성 향상에도 유익할 것이다.

이런 측면에서 금융꿀팁에서 권장하는 ‘임금상승률’과 ‘운용수익률’ 비교에 의한 DB와 DC 선택과 전환이라는 권장 사항은 일견 명쾌하고 그럴싸하지만, 현실에서 적용하기는 어렵다고 생각한다. 먼저 과거의 임금상승률과 운용수익률을 비교하여 초장기 투자의사 결정에 반영하는 것은 의미도 없고 매우 위험하다. 또한 사실상 근로자가 자기의 미래 임금 상승률을 아는 방법은 없다. 사용자가 임금인상 계획을 세우고 문서로 확약해줄 리 만무하기 때문이다. 게다가 임금상승률 비교 기준인 미래 운용수익률을 아는 것은 미래 자산 가격을 근로자가 예측한다는 것인데 이것은 다름 아닌 신의 영역이다. 물론 금융회사가 가격 예측 전망 보고서를 제공할 수는 있지만, 금융상품을 팔아서 경영을 영위하는 그들의 예측이 순수하다고 믿기는 어렵다.

매년 퇴직연금 현황에 관한 보고서가 나오면 실적배당 상품 운용 비중 또는 DC 비중이 작아 퇴직연금 관리가 후진적이라거나 운용수익률이 저조한 원인이라는 분석이 습관적이다. 특히 미국의 401K 사례를 들기도 한다. 그러나 1997년부터 2022년 2분기까지 미국 주식시장은 연 8.4%, 국채는 8.1% 상승했다. 연 6% 수준으로 성장한 부동산시장보다도 수익률이 높은 금융시장이 있었기에 401K의 실적배당상품 투자는 가능했다. 국내 퇴직연금에서 DB형과 원리금 보장형에 치우친 가입·운용 현황이 줄곧 유지하는 것을 보면, 미국과 같은 초강대국이 아닌 바에는 국내에서 퇴직연금은 DB가 안전하다는 것을 이미 근로자들은 배우지 않고도 알고 있는 것 같다. 초장기 자산관리 십계명에 으뜸은 ‘위험의 제거’이기 때문이다.