[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“19년 만의 흑자로 계륵에서 효자로 탈바꿈했다.”

2018년 2월 8일, 금융감독원이 <2017년 보험회사 경영실적>을 잠정 발표하자 손해보험회사들은 좋은 실적에도 웃지 못합니다. 손보사 모두 통틀어 3조8780억원의 순이익을 올렸지만 금리인상 등 바깥 요인이 컸기 때문입니다. 자동차보험이 1998년 이후 이어온 적자행진을 멈춘 것이 그나마 다행입니다. 하지만 자동차보험은 그해 닥친 폭설에 다시 적자구조에 갇힙니다.

‘흑자전환’. 기업의 재정 상태나 사업부문의 실적이 적자에서 흑자로 돌아서는 것을 일컫는 네 글자입니다. 수익보다 비용이 많다가 바뀌는 경우, 즉 나가는 돈보다 들어오는 돈이 많아짐을 뜻합니다. 올해 들어 자동차보험 상품의 손해율이 떨어지면서 손보사들이 흑자를 낼지 관심이 모이고 있습니다. 자동차보험이 올해 흑자로 전환하면 2017년 이후 4년 만입니다.

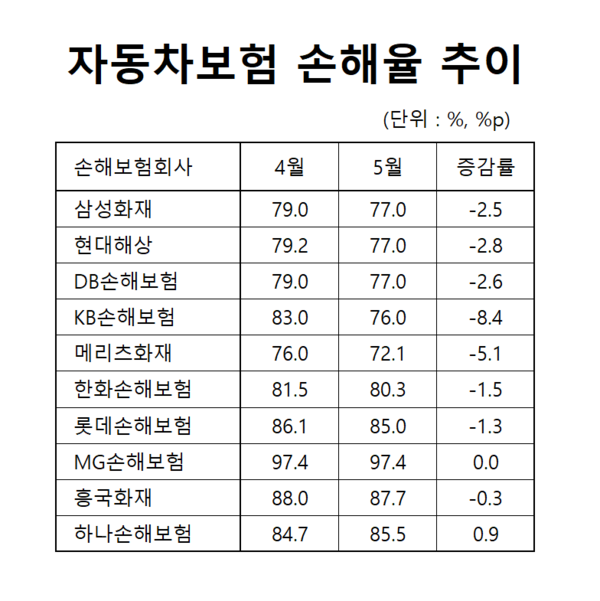

8일 손해보험업계에 따르면 지난달 손보사들의 자동차보험 손해율(가마감)은 72.1∼97.4%로 잠정 집계됐습니다. 이는 앞선 4월보다 0.3~8.4%p 감소한 것입니다. 자동차보험 손해율(합산손해율)은 전체 보험료 수입과 견줘 보험금으로 나가는 비율을 뜻합니다. 업계에서는 사업운영비를 고려할 때 ‘78~80% 이하’를 보험을 팔아도 손해를 보지 않는 적정 손해율로 보고 있습니다.

손보사별로 보면 손해율이 가장 많이 줄어든 곳은 KB손해보험으로 83.0%에서 76.0%로 8.4%p 감소했습니다. 이어 ▲메리츠화재가 76.0%에서 72.1%로 5.1%p ▲현대해상이 79.2%에서 77.0%로 2.8%p ▲DB손해보험이 79.0%에서 77.0%로 2.6%p ▲삼성화재가 79.0%에서 77.0%로 2.5%p ▲한화손해보험이 81.5%에서 80.3%로 1.5%p 줄어들었습니다.

이밖에 ▲롯데손해보험이 86.1%에서 85.0%로 1.3%p ▲흥국화재가 88.0%에서 87.7%로 0.3%p가 감소했습니다. 반면 MG손해보험은 97.4%로 전월과 같았고, 하나손해보험은 84.7%에서 85.5%로 유일하게 0.9%포인트 늘었습니다. 네 곳을 제외한 대부분의 보험사들이 적정손해율을 유지한 것입니다.

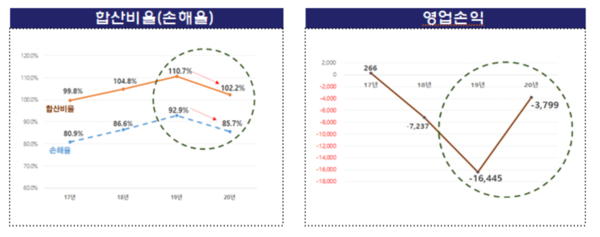

이에 따라 이 같은 손해율이 어느 정도 이어진다면 2017년 이후 처음으로 자동차보험이 흑자를 달성할 가능성도 제기됩니다. 감독당국 통계를 보면 자동차보험 영업손익은 2017년 266억원 흑자를 냈으나 2018년에 7237억원 적자를 냈고, 2019년에는 적자 폭을 1조6445억원으로 크게 늘렸습니다. 그러다가 보험료를 올린 지난해에는 적자 규모를 3799억원까지 줄였습니다.

손해보험업계는 다만 이번 달 이후 백신접종이 늘어나면 나들이 차량의 증가로 사고건수 및 손해율이 다시 상승할 것이라고 내다보고 있습니다. 여기에 지방자치단체(관광지)와 숙박업소, 항공사 등 백신을 맞으면 할인혜택을 제공하는 곳이 늘어나는 것도 손해율을 키울 것으로 보입니다. 또 장마와 태풍 등 계절적 요인도 손해율 증가의 복병입니다.

특히 앞으로 자동차 정비요금 인상, 한방진료비 증가 등 원가인상 요인을 감안하면 올해 자동차보험의 흑자 전망은 섣부르다는 것이 업계의 판단입니다. 이 같은 소식이 전해지자 누리꾼들은 만약 자동차보험이 흑자로 전환하면 보험료도 내려야 한다고 입을 모읍니다. 아울러 나이롱 환자와 병원의 유착을 뿌리 뽑고, 보험 체계도 차량가격에 맞춰 손질해야 한다고 주장합니다.

“보험료 많이 나갔을 땐 가격 올렸으니 이제 많이 벌면 가격 내려야지?” “보험료 내려야겠네. ㅎㅎ” “보험 사기꾼 나이롱 환자만 줄여도 될 듯” “짜고 치는 환자랑 병원만 때려잡아도 흑자 전환될 건데 가장 편한 보험료만 올려서 서민부담만 가중시켜서 흑자 전환한 것이 뭐가 자랑이라고 이렇게 떠들고 있는지” “자동차사고 한방치료만 줄여도 보험료 팍 내려갑니다”.

“보험 사기꾼과 나이롱 환자는, 중앙데이터센터에서 관리하는 방식으로 모든 보험사에서 개인정보를 공유하여, 신규가입을 몇년간 못하게끔 막아야함” “자동차 보험 체계를 전면 개편해야 한다. 배기량이 아닌 실제 가격으로 해야 한다. 고가차에 지나치게 유리하다”.

한편 지난 3월 31일 금감원이 내놓은 <자동차보험 사업실적 및 시사점>에 따르면 지난해 지급된 자동차보험금은 모두 14조4000억원이었습니다. 보상 부문별로 보면 차량 부품비 교체 등 물적 손해보상(물보상)이 54%(7조8000억원), 치료비와 같은 사람에 대한 손해보상(인보상)이 43%(6조3000억원), 나머지 기타가 3%(4000억원)를 차지했습니다.

이 가운데 인보상 관련 보험금 항목에서 향후 치료비와 의료비 항목이 주로 증가한 것으로 나타났습니다. 특히 의료비 가운데서도 한방의료비가 1년 새 26.7%(1866억원) 늘어났습니다. 지난해 국내 경상환자 수는 159만명으로 전년(171만명)보다 6.8% 감소했지만 1인당 보험금(183만원)은 12.1% 증가했습니다.

금융당국은 이에 따라 자동차 보험료 인상요인이 없도록 보험금 누수방지를 위한 제도개선을 추진할 계획입니다. 금감원 관계자는 “경상환자 치료비 보상방식 조정과 진단서 추가제출 의무 부여 등 보험금 누수 방지 방안을 추진할 것”이라며 “보험료에 미치는 영향이 큰 부품비 등 원가요소를 선별해 객관적인 통계자료를 활용해 원가지수를 산출·공표할 것”이라고 밝혔습니다.

‘거의 악성(惡性)이라고 볼 수 있으며 소위 ‘나이롱감기’인데 의학적으로는 아직 구명이 되지 않고 있읍(습)니다’. 한국전쟁이 끝나고 피해 복구가 한창이던 1957년 6월 7일치 한 신문에 난 기사 내용입니다. 일반 감기와 다른 신종 유행성 감기를 ‘나이롱감기’로 표현하고 있습니다. 신종 코로나바이러스 감염증이라는 나이롱감기와 함께 ‘나이롱환자’도 사라지길 바랍니다.