[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“자영업자 원금상환유예가 9월로 종료된다. 만약에 또 연장을 하게 되면 1, 2금융권 및 카드사 연체율이 치솟고 있어 자칫하다간 1금융권마저 부실화할 수 있다. 안 그래도 시장금리를 누르고 있는 바람에 은행 실적도 나빠졌는데 여기에 6월부터 역전세 자금 마련을 위해 가계대출 증가가 예상되고, 특히 자영업자 대출의 700조 이상이 다중채무자라 지금처럼 경기가 안 좋다면 부실 가능성이 큰데 걱정 없다니?” -lhoy****

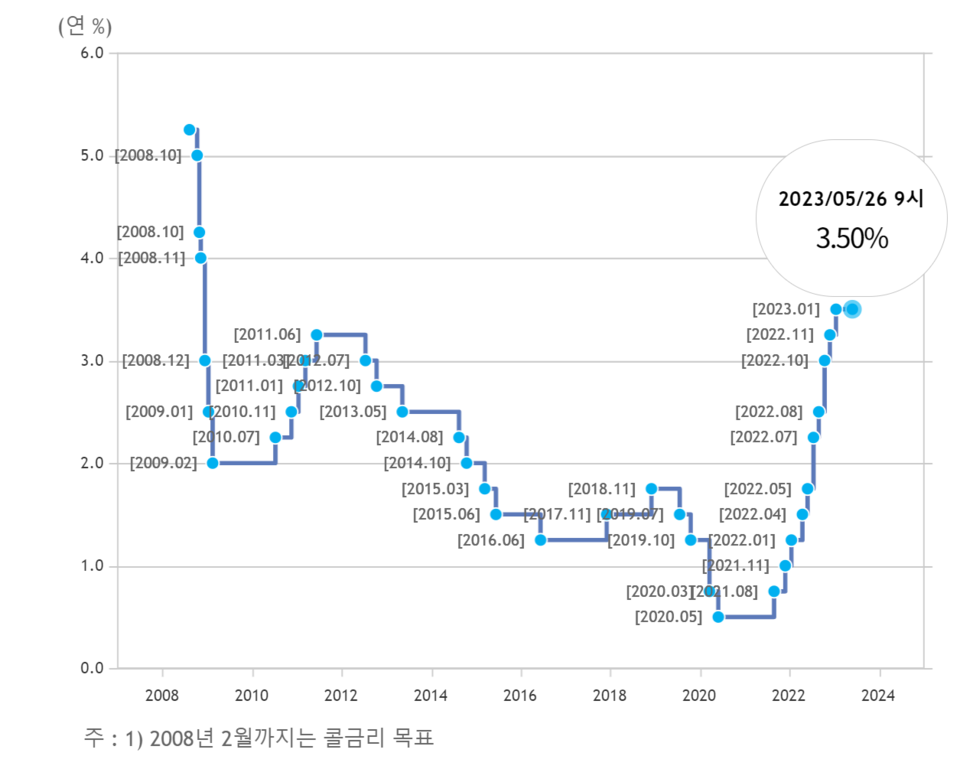

어제(25일) 금융감독원이 최근 증가세로 돌아선 가계대출과 금융회사의 연체율이 심각하지 않다고 판단하자 한 누리꾼의 반응입니다. 이보다 앞서 한국은행은 기준금리를 또 묶었습니다. 이에 개인투자자들은 당국의 인식을 비난하면서도 외국인 자금 이탈을 걱정하고 있습니다. 26일 한은에 따르면, 전날 열린 금융통화위원회에서 연 3.50%인 기준금리를 동결했습니다.

이번 금통위에 앞서 역대 최대 수준(1.75%p)인 미국과의 기준금리 격차를 줄이기 위해 0.25%포인트 인상에 나설 것이라는 관측도 있었지만, 한은으로서는 ‘버틸 수 있다’라고 판단한 것으로 보입니다. 무엇보다 불안한 경기 상황이 가장 큰 영향을 미쳤을 것으로 풀이됩니다. 여기에 미국 연방준비제도의 6월 기준금리 동결설도 작용한 것으로 보입니다.

이에 따라 금융권 대출자들은 한시름 놓게 됐습니다. 전날 기준 KB국민·신한·하나·우리·NH농협은행의 주택담보대출 고정형(혼합형) 금리는 연 3.71~5.62%, 변동형은 연 3.97~6.088%입니다. 올해 초 주담대 금리 상단은 8%를 넘어섰으나, 한은의 기준금리 동결이 이어지면서 금리 하단이 3%대까지 떨어졌습니다.

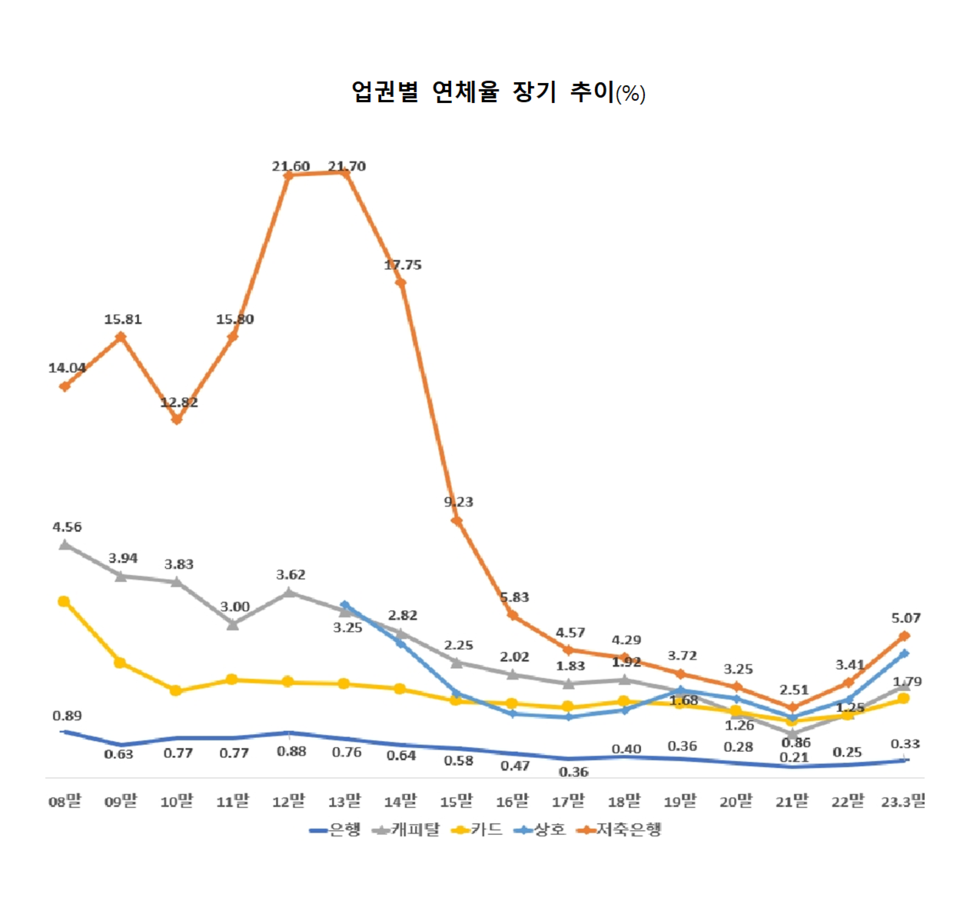

하지만 대출금리 인하 기대감과 달리 금융권 연체율은 상승세입니다. 금감원에 따르면, 국내 은행의 원화대출 연체율(1개월 이상 원리금 연체 기준)은 지난 3월 말 기준 0.33%였습니다. 서 달 새 0.08%포인트 상승한 것입니다. 앞서 ▲2019년 말 0.36% ▲2020년 말 0.28% ▲2021년 말 0.21%로 떨어졌다가 ▲지난해 말 0.25%에서 또 오른 것입니다.

이에 대해 금감원 관계자는 “최근 금융권이 연체채권 매각·상각, 여신 사후관리 강화 등을 통해 연체 등 자산건전성 관리를 강화하고 있다”라며 “대손충당금 적립 확대와 자기자본 확충 등을 통해 손실 흡수능력을 지속적으로 확대하고 있는 점 등을 감안할 때 현재로서는 금융시스템의 건전성·안전성을 위협할 정도의 심각한 상황은 아니다”라고 판단했습니다.

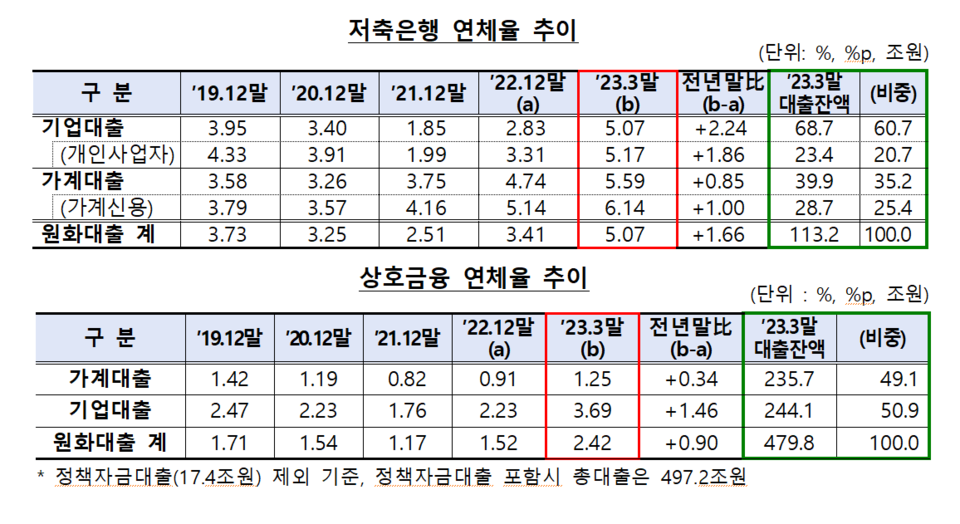

문제는 비은행권의 연체율 상승세입니다. 저축은행의 지난 3월 말 연체율은 5.07%로, 최근 6년간 최고 수준입니다. ▲2017년 말 4.57% ▲2018년 말 4.29% ▲2019년 말 3.72% ▲2020년 말 3.25% ▲2021년 말 2.51% ▲지난해 말 3.41%를 기록한 연체율은, 올해 들어서는 불과 석 달 새 1.66%포인트 뛰었습니다.

특히 저축은행의 가계빚 연체율은 지난 3월 말 기준 6.14%로, 2019년 말과 견줘 2.35%포인트나 올랐습니다. 금융당국의 설명대로 코로나19 확산 이전 수준으로 회귀하고 있다고 판단하기엔 무리입니다. 또 상호금융권 연체율 역시 같은 기간 1.71%에서 2.42%로 코로나 확산 이전보다 오히려 0.71%포인트 더 뛰었습니다.

제2금융권 연체율 상승 소식이 전해지자 누리꾼들은 제2의 외환 위기를 걱정하고 있습니다. 기준금리 연속 동결에는 집 없는 서민과 개인투자자들의 불만이 커 보입니다.

“진짜 괜찮은 상황임? 국가 부도의 날처럼 숨기는 건 아니고? 모든 지표가 괜찮지 않은데? 정말 괜찮은 거임?” “97년 IMF 때도 이랬다. 걱정하지 말라고. 이러다 또 갑자기 IMF 지원받는다고나 하지 마라” “20%에 육박하는 카드 리볼빙 이자놀이에 맛 들인 은행과 카드사들이 가계 연체의 시발점이자 주범이라는 걸 모르는 건가? 모른 척하는 건가?” “코로나 이전은 집값이 안정되어 금융 리스크가 작은 거고 지금은 그때보다 집값이 2배 넘게 올랐다가 1.7배 근처까지 내려온 건데 위기가 아니라는 건 그냥 말장난. 올해 말 본격적인 역전세가 진짜 위기를 몰고 옴”.

“이게 건설사, 부동산 지키려 발악하는 게 아니라 사실은 지키는 척하다 다 죽이려는 수작이다~ 역대급 부자들 돈 잔치 시작되겠네~ 싸그리 주워 담는 시기” “부동산 좀 죽여라. 그거 살려서 뭐 하려고 그러냐? 물가 올라가고 무역수지 적자 나는 건 안보이냐?” “정부에서 집값 더 떨어진다는 시그널인가?” “소수를 위해 다수를 희생하는 금리 정책이네. 이러다가 다 죽는다” “와 너무 좋다. 물가 잡혔구나. 전기요금 수도요금 가스요금 인상은? 시장 밥상 물가 인상은? 무역수지 적자 연속 15개월은? 미 연준이 최소 동결 최악 25bp 인상하면은? 부동산과 부동산 건설사PF 막으려다 수십배로 터진다” “미국이랑 금리 안 맞추면 해외 투자 사르륵~ 외환 보유액도 나락~ 나락~ 무역수지 경상수지 나락~ 나락~”.