미국 금융 자본은 특별하다. 2022년 10월 기준 뉴욕증권거래소에는 약 2400개 기업이 상장해 있고 시가총액은 22.8조달러이며, 나스닥에는 약 3700개, 시가총액 16.2조달러의 기업이 자리하고 있다. 미국 주식시장의 총 시가총액은 39조달러로 세계 주식식장의 42%를 차지한다(한국 주식시장은 2%에 불과하다). 그러나 최근 이 거대 금융 자본을 조달, 운용하는 미국 금융회사에 예사롭지 않은 조짐이 보인다. 앞날이 창창했던 은행 두 곳이 예상치 않게 도산한 것이다. 이 때문에 지난 목요일과 금요일 뉴욕시장 주가는 3% 이상 폭락했다. 비트코인은 충격이 더 커서 지난주 약 10% 폭락했다.

도산 금융회사 중 한 곳인 실버게이트캐피털(Silvergate capital)은 미국 암호화폐 전문은행으로 알려졌다, 실버게이트는 세계적 암호화폐 거래소인 FTX, 코인베이스, 크라켄 등에 금융서비스를 제공하며 급성장했는데, 지난해 FTX가 망하자 예금 인출이 급격하게 늘며 경영 위기를 맞았다. 이 은행에서 FTX 사태 직후 지난해 4분기에만 140억달러, 전체 예금 70%가 빠져나간 것으로 전해진다. 결국 실버게이트는 지난 8일 청산을 선언했다. 지난주 비트코인 폭락의 주범이었다.

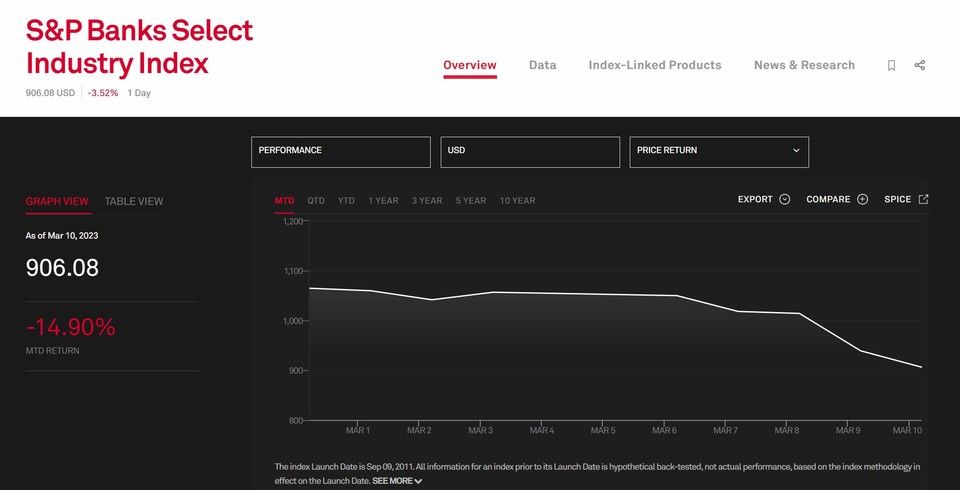

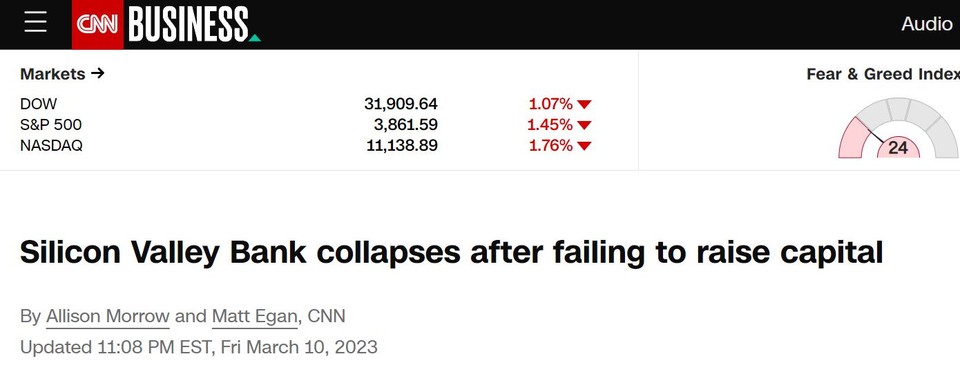

더 충격인 것은 실리콘밸리은행(Silicon Vally Bank)의 파산이다. 이 은행은 미국에서 16번째 큰 은행이며, 지난해 말 기준 자산이 2090억달러에 이른다. SVB는 주로 스타트업 회사에 금융서비스를 제공했다. 기술 산업 붐으로 2021년 예금은 1890억달러, 약 82% 급신장했고, 2022년 1분기에는 1980억달러로 정점을 찍었다. 지난 2월 말까지 시가총액 기준으로 S&P500 상위 10개 리스트에 있던 은행이다. 그러나 스타트업 경기 악화로 예금이 인출되기 시작했고 경영 악화가 알려지자, 지난주 목요일에만 전체 은행 예금의 4분의 1인 420억달러가 순식간에 빠져나가며 위기에 빠졌고, 결국 미국 연방예금보험공사(FDIC)가 나서 예금자 보호에 나섰다. SVB는 지난주 수요일까지만 해도 건전 은행으로 분류됐던 곳이어서 금융시장의 충격은 더욱 컸다. 이 여파로 지난주 목요일 상위 4개 은행 시가총액은 520억달러가 사라졌고, 다음 날 초대형 은행은 주가를 회복했으나 중소형은행은 폭락을 거듭했다.

두 은행 모두 한때 미국 산업의 미래를 반영하며 승승장구했고 금융감독을 철저하게 받던 금융회사들이었다. 그런데 이들이 하루아침에 파산한 이유는 무엇일까? 외견상 이들 은행의 금융 시스템 문제를 발생시킨 것은 ‘뱅크런’이었다. 예금자들의 변심으로 잘 나가던 은행이 48시간 만에 망한 것인데, 전 세계에서 가장 큰 자본시장이며 안전한 금융시장으로 대접받는 미국에서 일어난 뱅크런은 뭔가 상황이 크게 어긋나 보인다. 이러한 이상한 상황에 대한 단서는 장단기 금리 역전이라는 현상에서 찾아볼 수 있다. 장단기 금리 역전은 단기 금리가 장기 금리보다 높은 현상이다. 자료는 미국 국채 금리를 만기 순으로 늘어놓은 것인데 이를 금리의 기간구조라고 한다. 1년 전에는 장기로 갈수록 금리가 높아지는 정상 구조였으나 한 달 전과 현재는 단기 금리가 장기 금리보다 높은 것을 확인할 수 있다. 장단기 금리 역전은 미국 연방준비제도 이사회(Fed)가 정책금리를 가장 빠른 속도로 올린 영향을 받았다. 정책금리는 은행 간 자금 거래에 적용하는 단기 금리이므로 정책금리 인상은 즉시 시중 단기 금리에 반영한다. 반대로 금리 인상은 대출 금리 인상을 통해 기업과 가계의 경제 활동을 위축시키며, 이에 따라 경제성장률을 반영하는 장기 금리가 하락하므로 단기 금리 인상과 장기 금리 인하 폭이 상당할 때 장단기 금리는 역전하는 상태로 된다.

은행업이라는 비즈니스는 단기로 자금을 조달해서 장기로 대출하는 과정에서 얻는 이자 차이가 주요 수입원이다. 이 때문에 장단기 금리 역전은 조달 금리 악화를 가져와 은행 산업 경영수지 악화를 의미한다. 또한 시중금리 인상은 기업 활동, 특히 단기적 수익 회수가 희박하고 투자 회임기간이 긴 기술 의존 산업의 경영을 더 심하게 압박한다. 실버게이트캐피털은 순수한 투기 상품인 비트코인 산업에 의존했고, SVB는 실리콘 밸리의 기술 산업이 주요 예금 고객이었다. 이들 각 산업 경기가 나빠지며 예금 인출이 늘기 시작하자 은행 계정 관리 문제가 발생한다. 한편 은행은 예금 인출에 대비하여 미국 국채 등 안전자산에 투자해 자산과 부채의 (듀레이션) 만기를 일치하는 방식으로 은행 계정의 자금 입출을 관리한다. 채권투자는 만기까지 보유할 때는 최종 원리금의 변동이 없으나 중간에 매도하면 이자율 위험에 노출하고 만다. 즉 금리가 상승하면 채권가격은 하락하므로 매도 시에 손실이 발생한다. 또한 금리 변동에 따라 보유채권의 평가손실도 계속 발생한다. 은행 경영 악화가 예금자 불안을 불러일으키자 뱅크런이 발생하며 걷잡을 수 없는 사태가 닥쳤다.

실버게이트와 SVB 사태는 횡령, 부실 투자 등에 의한 파산 위험인 신용 위험(또는 거래상대방 위험)보다 금리라는 시장 지표 변화가 초래한 것이라는 점이 금융당국을 긴장하게 한다. 테라-루나, FTX 등의 파산은 대표적인 신용 위험(거래상대방 위험)의 사례다. 신용 위험은 국소적인 기업에 제한적으로 미치는 비체계적 위험이지만, 이자율 위험은 금융 체제 전반에 영향을 미친다는 의미에서 체계적 위험이라고 정의한다. 이 때문에 미국 금융당국은 신속하게 관여했다. 문제는 체계적 위험 요인이 극히 일부이기는 하지만 경제시스템에 균열을 만들었다는 사실이다. 금리는 경제 구석구석 영향을 미치지 않는 곳이 없다. 미국 금융 감독 당국은 2008년 금융 위기 이후 정기적으로 스트레스 테스트를 통해 금융 시스템을 점검해왔고, SVB 등의 파산 위험은 금융 시스템에 영향이 아주 제한적일 것으로 평가했다. 그러나 2008년 금융 위기의 원인과 파급과정은 당시에는 전혀 예상할 수 없는 것이었다. 또한 블랙스완은 예측하지 않은 방향에서 날아왔다는 것을 유의해야 할 것이다. 어쩌면 연준의 금리 인상 발목을 잡을 수도 있다. 금융시장 상황은 복잡하게 전개할 수 있으므로 바짝 긴장할 필요가 있다.