지난달 17일 증권신고서를 제출한 ‘디앤디파마텍’은 비만과 당뇨, 비알코올성 지방간염, 퇴행성 뇌 질환 등 혁신 신약 연구 개발 전문기업이다. 보통주 110만주를 희망공모가 2만2000~2만6000원에 일반공모 예정이고, 수요예측 기간은 이번 달 22일에서 28일까지이다. 대표주관회사 한국투자증권이 총액을 인수하는데, 지난해 12월 21일 상장 예비 심사 승인을 받았다.

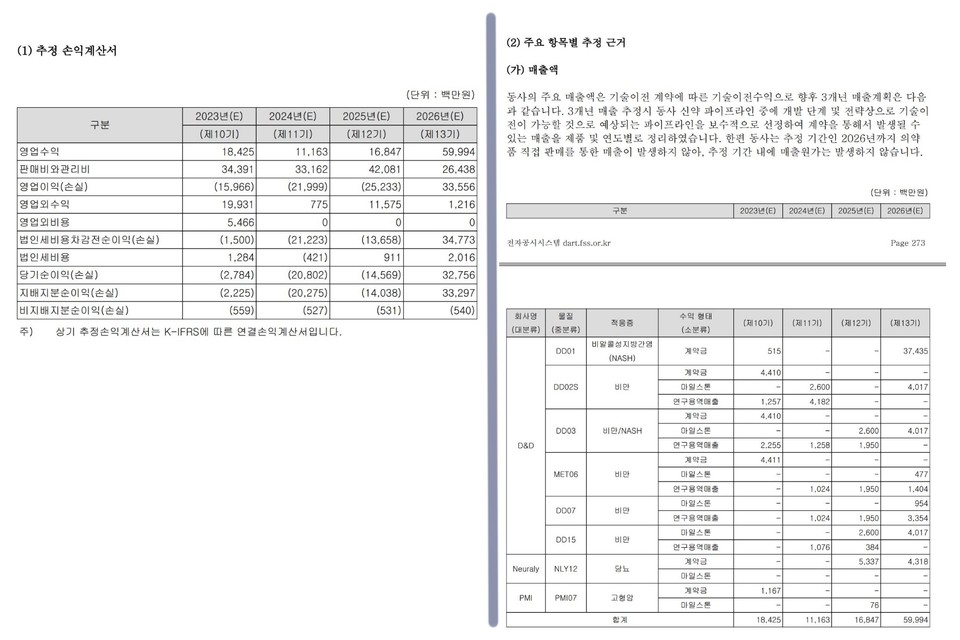

그러나 증권신고서에 공개한 디앤디파마텍의 수익성은 암담하고 변동성이 크다. 지난해 28억원 당기순손실에 이어 올해 208억, 내년에도 146억원의 손실을 예상한다. 다만, 손익 추정 마지막 해인 2026년에는 327억원 흑자 전환한다고 증권신고서에서 주장했다. 이 회사는 신약 개발 회사로 미래 손익이 과거 추세에 의해 경상적 추정이 불가능하므로 신약 개발 완성을 전제로 추정할 뿐이다. 자료 1에서 확인할 수 있듯이 이 회사는 비알코올성 지방간염 치료제에 대한 대규모 라이선스 계약을 목표로 하고 있는데, 성사 여부가 불확실함에도 이를 매출로 반영한 것이 2026년 흑자 전환 이유다. 증권신고서에는 이러한 매출이 실현되지 않을 사업 위험을 핵심 위험 중 하나로 포함하여 투자자에게 유의하라고 지적하고 있다.

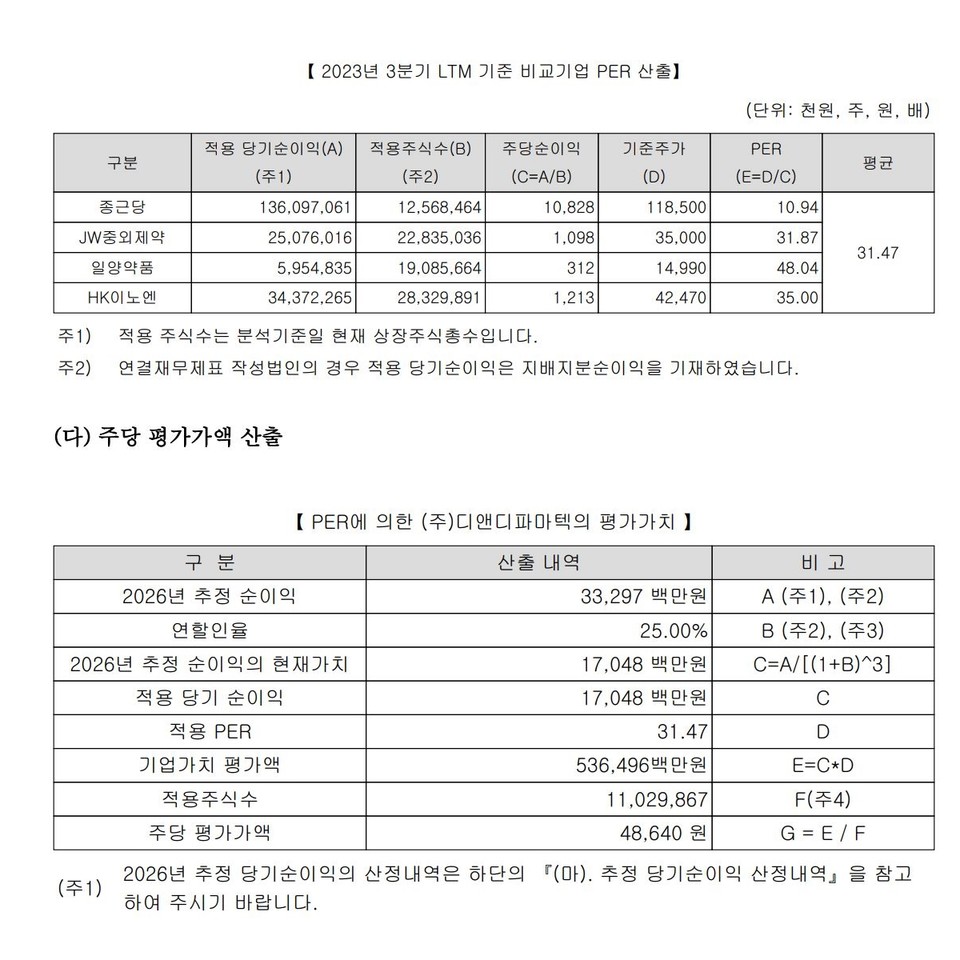

증권신고서에서는 이러한 매출과 이익 등 불확실한 사업 전망을 바탕으로 디앤디파마텍의 공모가를 추정했다. 흔히 사용하는 주가 추정 방법이 동일 산업의 평균 PER에 해당 기업의 미래 추정 이익을 곱하는 것이다. PER이 주가를 이익으로 나눈 것이므로, 해당 산업의 특성을 반영한 평균적 PER에 특정 기업 이익을 적용하여 시장참여자가 해당 산업에 인정하는 평균주가를 추정할 수 있다는 수학적 논리다. 그러나 디앤디파마텍 주가를 추정하는 데 사용한 평균적 PER의 대상 기업들은 동일 산업에 있다고 할 뿐이지 영업활동의 변동성과 불확실성에서 디앤디파마텍과 너무 큰 격차가 있다. 결국 PER의 대표성에 문제가 있어 보인다. 게다가 디앤디파마텍의 추정 수익도 공감도가 떨어지니 자연스레 공모가가 무리하게 부풀려질 수 있을 거라는 우려가 있다. 또한 공모가를 추정하는 인수회사는 공모 금액이 커질수록 수수료가 커지므로 추정 공모가를 높일 동기가 있다.

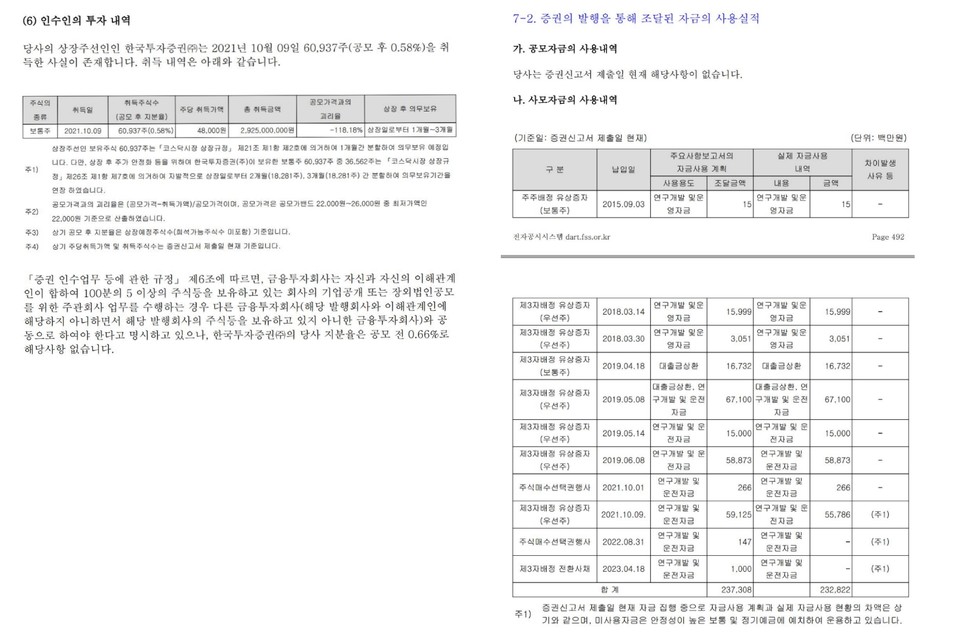

여기에 증권신고서의 상장주선인 한국투자증권 행태도 석연치 않다. 한국투자증권은 2021년 10월 9일 디앤디파마텍 지분 약 6만주를 약 29억원에 취득했다. 주당 가격은 4만8000원으로 코스닥시장 상장 규정에 근거해 공모주 0.58% 지분을 취득했다고 신고했는데, 증권신고서의 다른 내용과 심각한 불일치가 발견된다. ‘지분증권 발행 및 감소 현황’과 ‘자금조달 사용 실적’을 보면 디앤디파마텍은 이전에 공모발행을 한 적이 없었고, 한국투자증권이 취득한 2021년 10월 9일에는 우선주를 제삼자 배정 방식으로 주당 7만5000원에 발행한 것으로 기록돼 한국투자증권 취득 가격과 차이가 크다. 증권신고서의 신뢰성을 훼손하는 부분이 아닐 수 없다.

한국투자증권의 과거 취득 가격 4만8000원은 이번 공모가격 2만2000원과 괴리율이 ‘마이너스 118%’이다. 만일 이번 공모가 성사된다면 과거 취득분의 주당 손실은 2만6000원, 약 16억원의 평가손실이 발생할 예정이다. 한국투자증권은 이번 공모에서 3만3000주를 의무 인수해야 하므로 공모 이후 총 9만3937주를 보유하게 되고, 평균 인수 단가는 3만8866원으로 내려간다. 여기에 인수수수료 약 8억7000만원을 고려하면 실효 인수가액은 2만9579원까지 떨어진다.

한국투자증권이 과거 인수한 시점은 거래소에 1차 상장 예비 심사 신청서를 제출하기 직전이었다. 한국투자증권은 2021년 6개월 동안 실사를 벌여 디앤디파마텍 투자에 대한 확신을 굳혔고, 상장 후 투자 차익을 목적으로 상장 예비 심사 신청 이전에 지분을 취득한 것으로 추정된다. 그러나 거래소의 거부로 상장 예비 심사 승인이 이루어지지 못했고, 결과적으로 한국투자증권의 공모 전 투자는 실패했다. 첫 번째 스텝부터 꼬인 것이다.

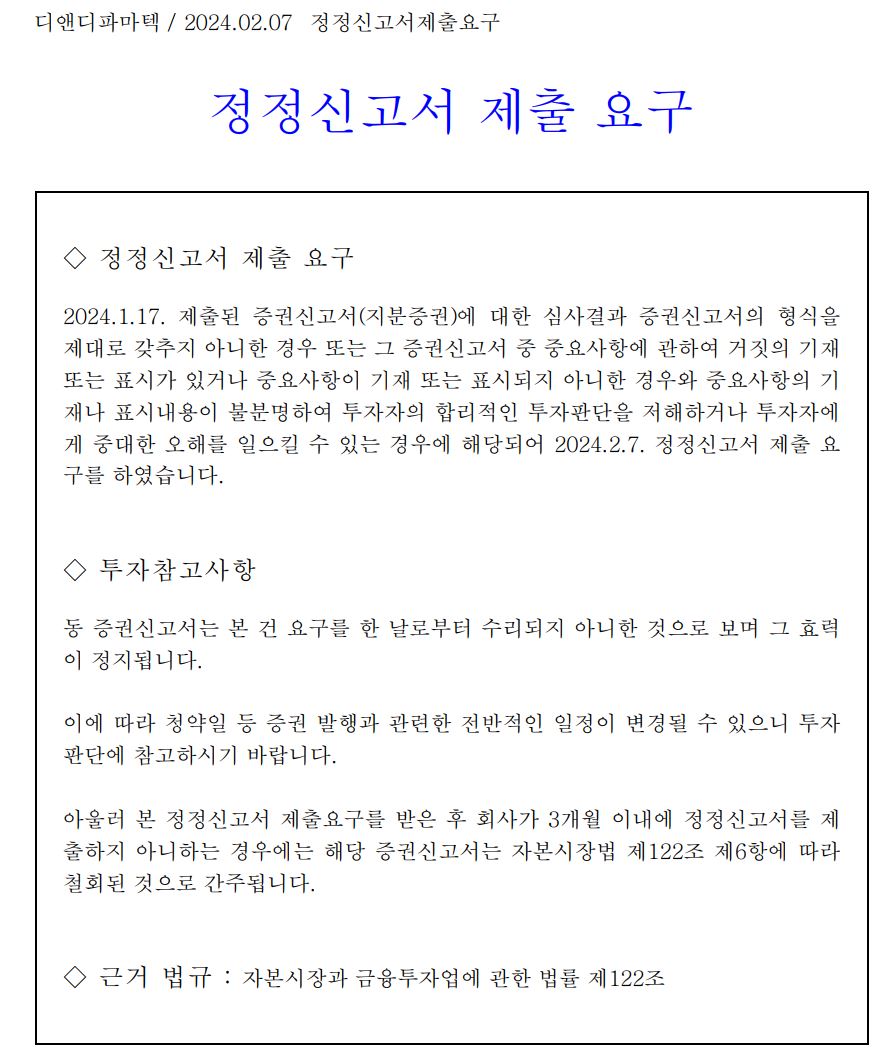

그러나 1차 상장 예비 심사 실패 후 상장 실사를 계속한 한국투자증권은 만회할 기회를 ‘기술 성장기업 특례’ 적용으로 돌파했다. 2022년 7월 정부가 <바이오헬스 산업 혁신 방안>을 발표하며, 신약 개발 산업 육성 분위기를 조성한 영향이 컸다. 디앤디파마텍은 지난해 1월 한국거래소가 지정한 전문 평가기관으로부터 A등급 기술 평가를 받았고, 완화된 상장 외형 요건을 적용받아 거래소로부터 2차 상장 예비 심사를 승인받았다. 그러나 곧 두 번째 스텝이 꼬였다. 증권신고서를 제출받은 금융위원회는 중요사항 기재에 심각한 문제가 있다며 지난 7일 정정신고서 제출을 요구했다. 결국 대표주관회사로서 한국투자증권의 능력과 평판이 다소 구기게 됐다. 애초 공모 일정은 차질이 불가피할 것으로 예상된다.