2022년 임인년 초반 세계 경제의 그림을 요약해보자. 연초 세계 경제는 코로나19로부터 탈출과 회복 기대 때문에 희망적인 분위기로 시작하며, 1월 3일 뉴욕증시 S&P 500은 장중 4,818p로 역사상 최고점을 기록했다. 사람들은 그동안 참았던 소비에 골몰하며 소비수요가 살아나고 공급망 교란도 점차 회복할 것으로 예상했다. 하지만 2월 24일 러시아의 우크라이나 침공 이후 석 달이 지나면서 세계 금융시장은 어두운 그림자로 가득하다. 우크라이나 침공에 대한 보복으로 서방 세계가 러시아에 대한 경제와 금융제재를 강화하고 있으나, 러시아와 우크라이나의 교전은 아직 이어지고 있다. 그 결과 천연가스, 석유, 농산물 등의 공급 차질이 발생하며 공급 요소 가격 상승을 초래했다.

러시아 문제는 다시 코로나로 지연된 소비 회복과 결합하며 인플레이션 속도를 올렸다. 또한 초기 인플레이션은 중국의 ‘제로 코로나’ 정책 및 경제 봉쇄 등과 다시 상승 작용을 일으키며 세계 경제는 인플레이션과 경기침체가 동반한 스태그플레이션의 늪으로 한 발 더 깊숙하게 들여놓았다. 경제학자는 이런 상황을 백조, 회색 코뿔소, 방 안의 코끼리 등 동물들로 표현한다. 글로벌 리스크를 매월 초 발표하는 국제금융센터는 통화 긴축 충격, 러시아-우크라이나 전쟁 악화, 중국 제로 코로나 정책 부작용, 원자재가격과 물가 급등, 자산 가격 급락, 스태그플레이션, 글로벌 공급망 차질 등으로 동물들 정체를 구체화했다.

이처럼 악화한 경제 변수가 급격한 인플레이션으로 이어지는 상황은 미국 등 주요 중앙은행의 금리 인상과 통화정책 정상화 및 통화 긴축을 시작하도록 했다. 문제는 세계적인 통화 긴축 조류가 적당히 끝나지 않으리라는 것이다. 4월 인플레이션 지표 발표 후 미국 중앙은행이 강경한 태도를 발표했고, 제롬 파월 연준 의장은 물가를 잡기 위해 공격적인 조처를 하겠다며 전에는 보이지 않았던 지독한 매파적 발언을 이어가고 있다.

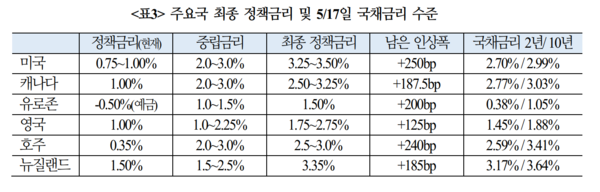

대체적인 분석도 주요국 정책 금리가 중립 금리(경제를 자극하지 않는 금리)에 상당히 뒤처지고 있어 중앙은행의 물가 잡기가 너무 때가 늦었다는 쪽으로 기울어지고 있다. 대체로 시장에서 예상하는 주요 선진국의 최종 정책 금리는 현재 금리의 2~3배 수준으로 금리 인상은 현재 초입 단계이며 이 때문에 강한 통화 긴축이 불가피하게 경제 침체를 동반할 것이라는 분위기다.

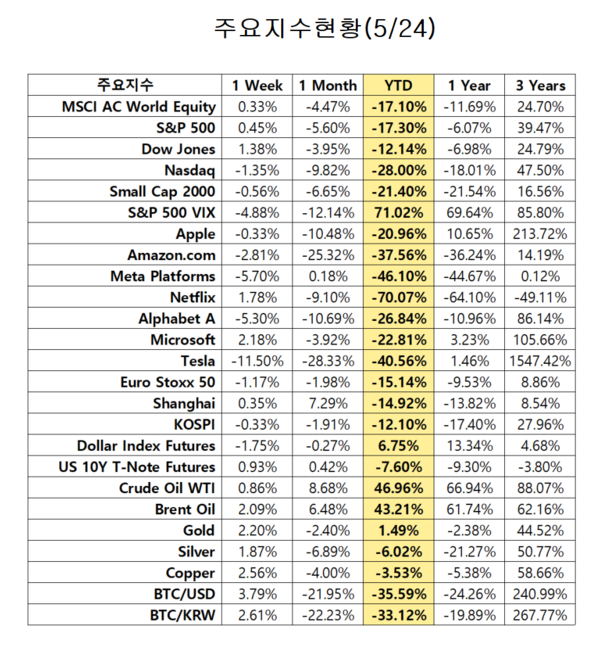

이러한 상황은 금융시장에도 영향을 파급하고 있다. S&P500을 비롯한 세계 주요 증시가 베어마켓(전 고점에서 마이너스 20%) 선을 위협하고 있다. 그래도 코스피는 아직은 양호한 상황이지만 장담은 이르다. 유가 상승 폭은 40%를 훌쩍 넘었고 비트코인은 스테이블 코인, 테라의 폭락까지 겹치며 마이너스 30% 아래로 주저앉았다. 글로벌 리스크가 강조되는 가운데 달러지수는 7%에 근접하는 강세를 보이고 있고, 금은 큰 가격 변동 없이 전통적인 안전자산의 면모를 보인다. 금융시장의 상황이 악화하고 있으나 중앙은행이 자산 가격 하락을 우려하여 통화 긴축을 완화하는 중앙은행 풋(PUT)은 당분간 기대하기 어렵다는 전망에 대부분 증시가 베어마켓에 진입할 것이라는 예측이 우세한 상황이다.

베어마켓에 들어가면 쉽게 빠져나올 수 있을까? 베어마켓이라는 용어는 18세기 영국에서 유래한 것으로 사냥꾼이 곰을 잡기 전에 곰의 가죽을 팔았다는 일화가 기원으로 전해진다. 미국 S&P500은 지난 20일(현지 시간) 장중 하락으로 1월 3일 전고점 대비 마이너스 20%를 찍으며, 이후 지수가 반등했으나 이미 베어마켓에 들어갔다. 로이터 분석에 따르면 1946년 이래 S&P500은 13회 베어마켓 시장이 있었고 이때 평균 32.7% 하락했다. 금융위기인 2007~2009년에는 마이너스 57%를 기록했다. 베어마켓 기간 바닥에 도달하는 데는 평균 1년 남짓 소요했고, 전고점까지 회복에는 짧게는 3개월에서 길게는 69개월, 평균 약 2년이 걸렸다.

월스트리트저널도 이달 20일 베어마켓에 대한 분석 기사를 냈는데, 대공황 이후 2020년 말까지 있었던 총 17회의 베어마켓 중에서 9회만이 경기침체를 동반했다. 특기할 것은 과거 베어마켓 진입의 공통적인 요인은 중앙은행이었고 통화정책을 완화할 때 베어마켓의 바닥에서 탈출했다. 최근 베어마켓 상황은 1973-74년 중동 석유 파동과 유사점이 많다. 당시 유가 상승에 의한 인플레이션, 저금리와 이로 인한 ‘Nifty Fifty’라는 테마 주식은, 현재 뉴욕시장의 ‘FAANG’에 비견할 수 있다. 이때 1974년부터 인플레이션을 잡기 위한 금리 인상은 경기침체를 가져왔다. S&P500은 6차례의 반등에도 이를 모두 반납하며 20개월간 하락했다. 바닥은 역시 중앙은행이 금리 인하를 검토하기 시작할 때 형성했다.

과거가 반드시 반복된다고 단언할 수는 없지만 베어마켓 역사 분석 결론은 녹록지 않다. 인플레이션을 잡기 위해 중앙은행의 공격적인 금리 인상 등 통화 긴축이 2023년까지 이어질 전망이다. 주택 금융 중심으로 가계부채가 한계 상태이며 해외 의존도가 높은 우리나라 경제도 미국을 비롯한 선진국의 금리 인상에 따라갈 수밖에 없는 상황이다. 글로벌 복합 불황이 닥치면 신흥국보다는 거시 건전성이 좋지만, 우리나라도 예외가 될 수는 없다. 또한 다양한 위험 요인이 병합해서 장기간 진행하다 보면 가뜩이나 코로나19로 취약해진 세계 경제에 어떠한 꼬리 위험이 불쑥 튀어나올지 알 수 없다. 2022년 하반기는 그 어느 때보다 기대 수익을 늘리며 리스크를 감당하기보다는 듀레이션(회수 수익 비중을 가중한 평균만기)을 짧게 잡고 위험을 막는 데 주력할 때다.