지난 11일 코스피는 지난해 7월 고점 3305포인트부터 꼭 22.8% 하락했다. 이후 최근까지 주가는 반등했지만 지난 주말에도 마이너스 20%를 기록하며 ‘베어마켓’(하락장세) 영역에 있다. 코스피는 코로나19 발발 충격으로 2020년 3월 19일 1457포인트부터 2021년 7월 6일 역사적 고점까지는 126% 상승했다. 이후 베어마켓을 지나며 현시점까지, 시장에는 주가가 바닥이라는 판단에 저가 매수 심리가 살아나고 있음이 분명하다. 역사상 고점까지 상승하는 474일 동안에도 295일은 121.2% 상승했고, 나머지 기간은 저가 매수 세력이 버티며 4.8% 상승을 만들어 낸 뒤 코스피는 꺾였다. 지금 바닥으로 인정하고 저가 매수를 하는 것이 옳을까?

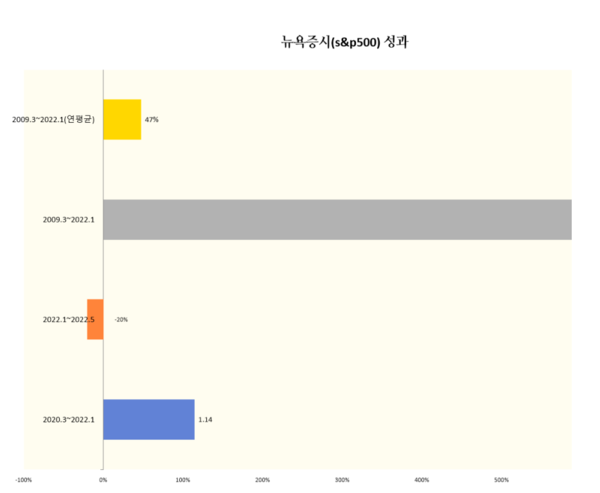

먼저 지금처럼 복합적인 위험이 만연하는 상황에는 안전자산을 공급하는 뉴욕증시의 동향이 중요하다. 그런데 최근 저가 매수에 대한 논쟁은 뉴욕증시에서도 시끌시끌하다. 뉴욕증시는 2020년 저점부터 2022년 1월까지도 114% 상승했으나, 지난 20일 장 중 마이너스 20%를 넘어섰다. 베어마켓에 들어서자 저가 매수가 필요하다는 투자전문가 조언이 언론을 타고 있다. 이 배경에는 2008년 금융위기 이후 지속 상승한 뉴욕증시가 보여준 학습효과가 있다. S&P500은 2009년 3월 19일 이후 2022년 1월 3일 고점까지 609% 상승했다. 2011, 2015, 2018년 세 차례 큰 조정이 있었지만, 저가 매수에 힘입어 약 13년간 연평균 47% 상승했다. 강산을 한 번 넘게 바꾸는 세월 동안 뉴욕증시가 계속 상승하자 사람들은 ‘딴 방법이 없다’(TINA; There is no alternative)라는 심증을 신념으로 굳혔고, 주가가 조정할 때마다 ‘나만 기회를 놓칠까 무섭다’(FOMO; Fear Of Missing Out)라는 불안 심리가 저가 매수 행태를 촉진하는 것이다.

저가 매수를 지지하는 또 하나의 근거는 이른바 중앙은행 풋옵션이다. 풋옵션은 주가가 하락할 때 옵션 보유자에게 이익이 발생하는 금융상품으로 현재 주식 보유자가 풋옵션을 같이 보유할 때는 ‘방어적 풋’(protective put)이라는 전략이라 부르며, 주가 하락 손실을 풋옵션의 이익이 상쇄하여 전체 포트폴리오를 안전자산으로 바꾸는 역할을 한다. 즉 중앙은행이 금리 인상과 통화 긴축으로 주가가 급락할 때는 중앙은행이 금리를 인하하는 등 조치로 주식시장을 보호하는 조처를 하는 것을 풋옵션에 비유한 것이다. 역시 중앙은행 풋옵션에도 역사적 경험을 통한 학습효과가 있는데, 바로 최근 2015년부터 2018년까지 금리 인상 과정에서 2018년 미-중 무역 분쟁이 겹치며 주가가 급락하자 미국 연준은 정책금리는 즉시 인하했고 이후 2019년까지 주가는 상승 랠리를 한 것이다.

주가의 고점을 판단하는 가장 널리 애용하는 방법은 ‘예상 주가 이익 배율’(Forward PER)이다. 다음 12개월 동안 벌어들일 것으로 예상하는 기업 이익과 주가의 비율인데, 기업의 이익 성장을 시장에서 주가에 평가하여 반영하는 것이다. 기업평가 전문기관 팩트셋에 따르면 S&P500의 20년 평균 PER는 15.7배였으나 2020년 9월 24.1배로 최고점을 형성했다가 2022년 5월 27일 현재 17배 수준으로 조정했다. 아직도 시장은 평균 대비 높은 수준이다. 월스트리트저널에 따르면 시장전문가는 미 연준의 공격적 통화 긴축 과정 후에는 PER가 15배 수준으로 조정할 것으로 전망하며, 경기침체가 닥칠 때는 13~14배 더 하락할 것으로 전망하고 있다. 과거 2000년 닷컴버블 당시 S&P500의 PER는 36배 수준이었으나 2002년 3월 14.2배까지 하락했고, 금융위기에는 8.8배까지 하락하기도 했다. 아직은 고평가 영역이라는 의견이 지배적이고 하락할 확률이 크다는 좀에 주목하자.

더군다나 과거 S&P500은 1946년 이후 13회의 베어마켓에서 평균적으로 마이너스 32%를 기록했다는 점도 유의해야 한다. 특히 S&P500은 지난 1월 3일까지 전 저점에서 114%를 상승했다는 점도 함께 염두에 둘 필요가 있다. 지난 칼럼에서 현재 상황이 1973~1974년 스태그플레이션과 유사한 상황이라고 해설했다. 이때 1974년부터 20개월간 바닥까지 하락할 때 10, 8, 7%의 반등이 각각 2회 있었다. 이러한 때 저가 매수를 하면 결과는 참혹할 것이다.

과거 뉴욕증시 베어마켓의 시작과 끝은 연준의 금리 정책이 있었다. 즉 금리 인하가 시작해야 증시는 바닥을 벗어날 수 있는데, 2022년에는 연준의 풋(Fed put) 가능성이 희박하다는 전망이 지배적이다. 수요, 공급 모두 물가에 대한 상방 압력이 2023년 초반까지는 지속할 것이며, 이에 따라 연방준비제도이사회는 빅스텝이든 베이비스텝이든 3% 초반까지는 높여갈 것으로 보이기 때문이다. 최근 약간의 중앙은행 풋에 대한 미세한 기대로 증시는 경제지표에 우왕좌왕하는 반응을 보이고 있지만 기본 분위기는 고물가 지속과 이로 인한 경기침체 경계 심리다. 물가를 잡는 것이 절대적 과제라는 것은 세계적 공감을 이루고 있다. 중앙은행 풋은 6~7개월 동안 기대하기 어렵다.

중앙은행 풋을 기대할 수 없다면 무엇을 해야 할까?. 뉴튼의 사과처럼 당연한 진실을 몇 가지 짚어보자. 첫째 당연하게 저가 매수 시기는 미뤄야 한다. 둘째, 큰 자금을 가진 투자가가 10%씩 분할 매수한다면 시도할 만하지만, 소액을 모아 목돈을 모으려는 청년이나 저소득층은 금리가 상승한 CD 등 3~6개월 만기의 단기 고정금리 자산을 이용하자. 금리가 상승하는 때에는 IT 등 성장주식, 시가평가 채권 상품은 금물이다. 특히 장기 금융상품은 금리 민감도가 크므로 하락 폭이 더 커질 수 있다. 셋째 이미 저가 매수를 했다면 10년 후를 생각하고 기다리며 손해가 났다고 추격매수는 자제하자. 넷째, 장기적으로 주가는 상승한다는 신념이 있다면 서투른 저가 매수보다는 자동적인 분할매수를 통해 시점과 매수 가격을 평준화하는 것(cost averaging)이 다소 미련해 보이지만 가장 합리적인 재산형성 투자법임을 많은 선진 투자전문가는 강조한다.

한국 코스피로 얘기를 시작해서 뉴욕증시 사례로 분석을 이어가는 것에 어리둥절할 독자가 있을 것이다. 뉴욕증시가 세계에서 가장 큰 자금이 모이며 흐름을 만드는 시장이고 특히 달러의 환율, 금리, 경제정책이 기타 국가의 경제정책과 금융시장에 절대적 영향을 미치기 때문이며, 투자의 그루(Guru)에 대한 서적도 대부분 뉴욕증시의 경험을 바탕으로 하고 있다. 특히 한국은 가뜩이나 경제적 의존도도 높은데 최근 새로운 정부는 모든 국가 운명을 미국에 걸겠다는 태도이므로 영향력은 더욱 커질 수밖에 없다. 뉴욕증시가 좋으면 국내 증시는 좋거나 나쁠 수 있지만, 뉴욕증시가 나쁜데 코스피가 이를 이기고 독야청청할 가능성은 극히 낮다. 뉴욕증시가 리스크를 제거하고 저가 매수의 합리적 이유가 먹힐 때 코스피도 저가 매수에 성공할 확률이 크다는 생각이다. 물론 실증적 분석보다는 필자의 경험에 근거한 개인적인 생각이다.