2022년 6월 13일, 뉴욕증시 S&P500과 나스닥이 마이너스 4% 내외로 큰 폭의 하락을 기록했다. 일부 언론에서는 ‘블랙 먼데이’라는 용어를 인용하며 투자자를 자극했는데, 이는 지나친 표현이다. 1987년 9월 17일의 블랙 먼데이는 마이너스 22.6%를 기록했으니 진짜 블랙 먼데이와 비교하기에는 이번 월요일의 하락은 격차가 크다. 다만 뉴욕증시의 연초부터 하락세를 보면 S&P500이 마이너스 21%, 나스닥이 마이너스 31%를 보여 상황은 심각하다. 코스피도 이날 마이너스 3.5% 하락하며 연초부터 누적으로 마이너스 16%를 기록했다. 비트코인(달러 기준)도 월요일 하루에 마이너스 16%, 연초 이후 마이너스 45% 하락했다. 코로나19에도 기세등등하던 위험자산은 2022년 상반기를 지나며 총체적인 위기 국면이다.

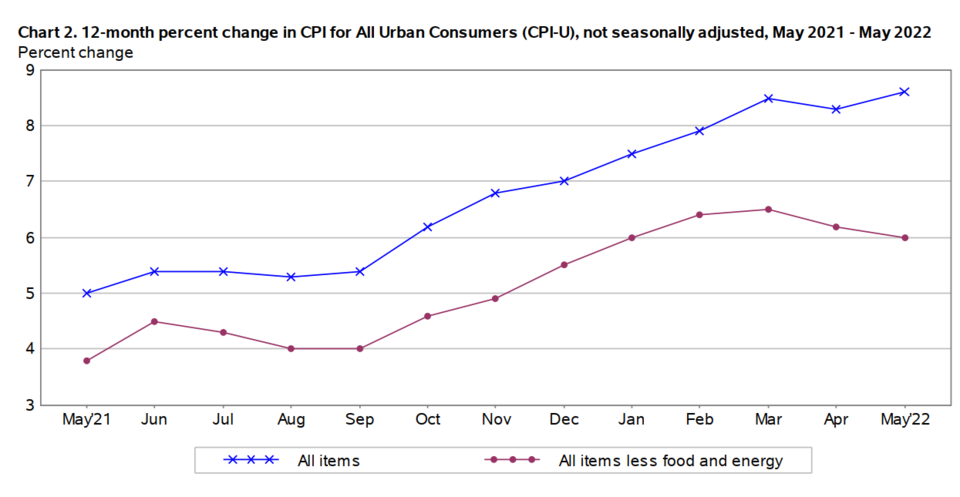

이 같은 위험 신호의 배후에는 ‘인플레이션’이 있다. 지난주 금요일 미국 노동통계국이 발표한 5월 소비자물가지수는 전년 동기 대비 8.6%로 1981년 12월 이후 최고 상승 폭을 기록했다. 또한 변동성이 큰 식품과 에너지 품목을 제외한 물가지수인 핵심물가지수도 전년 대비 6% 상승했다. 미국 연방준비제도이사회의 물가 억제 목표는 평균 2%인데 4배가 넘는 수치다. 문제는 물가가 2%로 다시 돌아올 것인가 하는 것인데, 불과 한 달 전만 해도 제롬 파월 연준 의장은 0.5%를 초과하는 ‘큰 폭의 금리 인상’(자이언트 스텝, giant step)이 필요하지 않다고 주장했지만, 지난달 물가상승 수준은 이러한 연준의 계획이 무리임을 보여주는 것으로 다수의 금융시장 참여자가 보기 시작했다는 점이다.

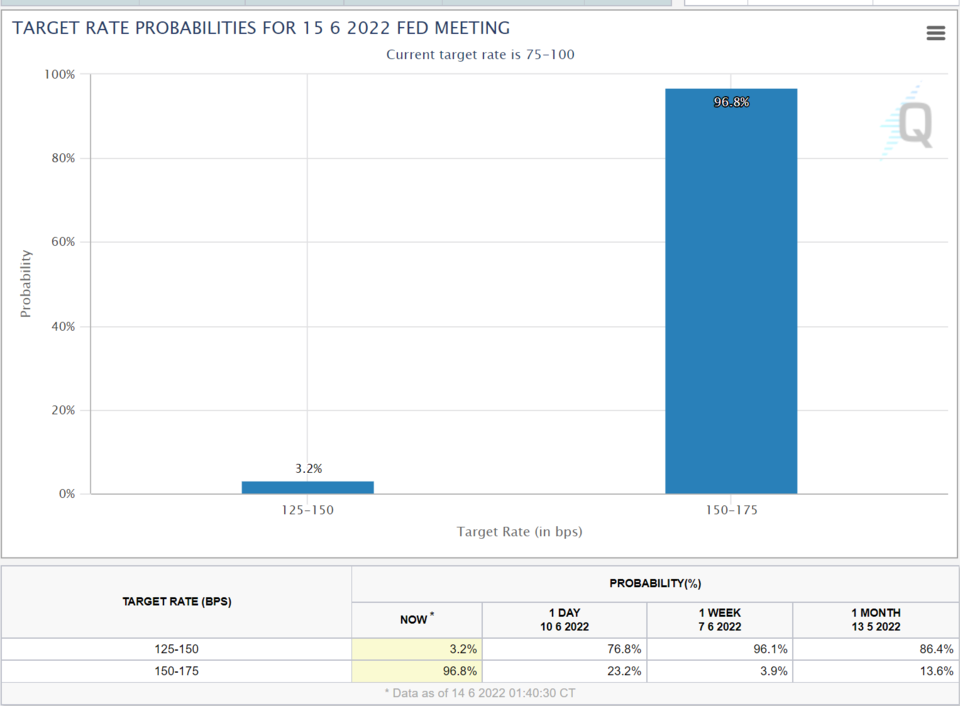

3월 0.25%포인트에 이어 5월 0.5%포인트 올린 연준의 추가적인 금리 인상 행보에 금융시장은 민감할 수밖에 없다. 2008년 금융위기 이후, 그리고 2020년 코로나19 사태 이후 금융시장의 위험자산 선호 분위기를 이끌어 온 것은 미국 연준의 막가파식 금리 인하와 달러 공급이었다. 2000년 이후 미국 경제는 2000년 닷컴 버블 사태, 2008년 금융위기, 2020년 코로나19 위기 직전 경기과열과 인플레이션 억제를 위한 금리 인상이 수순이었고, 금리 인상 이후에 어김없이 경기 침체가 따라왔다. 이러한 미국 연준 보폭이 커지고 빨라지면 경기 침체가 올 확률이 높아지는데, 그 방아쇠가 바로 5월 사상 초유의 인플레이션이 될 것이라는 전망이다. CME의 FED watch에 따르면, 오는 15일(현지 시간) 미국 연준의 6월 통화정책 회의에서 금리를 0.75~1%까지 대폭 올릴 것이라는 자이언트 스텝 전망이 거의 현실화하는 수준이다.

큰 폭의 인플레이션이 일시적이 아니라 장기·구조적으로 지속할 것이라는 우려가 미국 연준의 물가 억제 동기를 자극하고, 이에 금리 인상이 큰 폭으로 빠르게 이어지면, 금리 인상에 의한 물가 억제 효과가 나타날 때까지 미국 경제는 고물가·고금리 두 가지 방향에서 충격을 받고 경기 침체에 빠질 확률이 높다. 이러한 거시경제 악화로 금융시장의 위험자산은 고물가, 고금리, 경기 침체 전망으로 자산 가격이 급락할 수 있다. 최종적으로는 국민에게 고물가에 의한 실질 소득 감소, 고금리에 의한 신용 억제, 자산 가격 하락에 의한 ‘부의 감소 효과’(wealth effect)가 겹치며 소비가 급속하게 위축하고 경기 침체 속도는 빨라지게 된다.

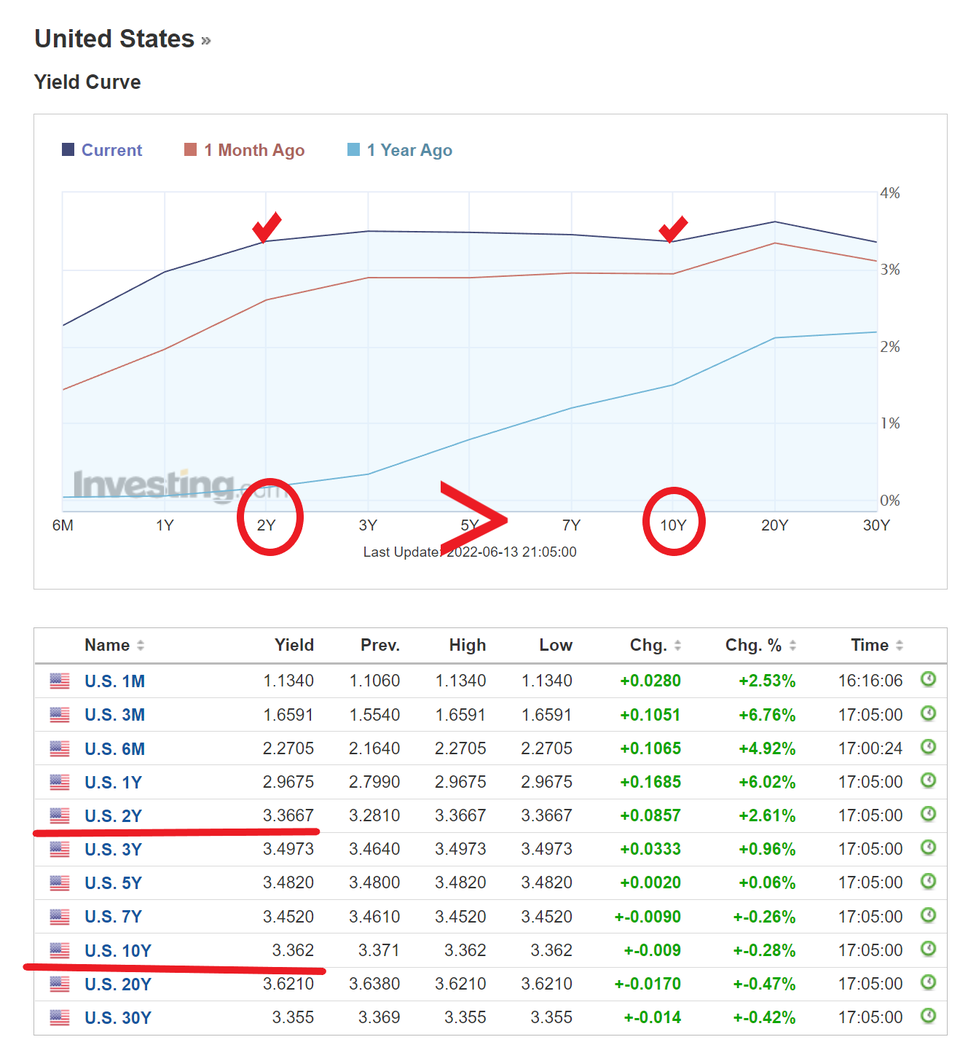

인플레이션이 촉발하는 정책 금리 인상의 연쇄적 악순환 효과가 일어날 것이라는 징후가 지난 월요일 주가 폭락 속에 발생했다. 바로 미국 국채 2년 만기 금리가 10년 만기 국채 금리를 초과하는 장단기 금리 역전이 지난 4월에 이어 발생한 것이다. 정책 금리 인상은 2년 만기 국채의 금리를 인상하며 2019년 이후 최고 금리까지 상승했고, 물가상승으로 인한 경기 침체 우려로 10년 국채 금리 상승은 2년 상승 속도에 미치지 못하며 단기 금리가 장기 금리를 상회한 것이다. 장단기 금리 역전은 대표적인 경기 침체 선행 신호로 알려져 있다. 1900년 이래 28회 장단기 금리 역전이 있었는데, 그 이후에 22회의 경기 침체가 있었다. 최근 6회의 경기 침체는 장단기 금리 역전 이후 6개월에서 36개월이 소요됐다. 금리 역전 이후 경기 침체가 따르는 명확한 경제적 근거는 없으나, 은행은 단기 금리로 차입해서 장기 금리로 대출하므로 장단기 금리차의 축소는 은행의 예대마진 축소를 의미하며 금리 역전은 은행 경영 악화를 가져온다. 즉 대출 회수, 은행 파산 등으로 신용경색이 발생할 수 있고 경제 활동을 억제하는 결과를 초래한다.

2022년 상반기는 고물가가 고금리를 초래하며 세계 경제가 경기 침체에 들어간다는 공포를 키우며 자산시장에 큰 충격을 주고 있다. 세계 경제의 상황은 한국 금융시장에도 ‘복붙’(복사와 붙이기)하고 있다. 고물가로 인한 세계금융시장의 퍼팩트 스톰이 찾아올 거라는 시나리오를 4월과 6월의 장단기 금리 역전으로 확인하는 순간이다. 다만 아직 인플레이션은 정점을 지나지 않았고, 이 때문에 정책 금리 인상도 더 진행할 거라는 전망이 우세하다. 도이체방크는 2023년 중반까지 미 연준 금리가 4.125%까지 상승할 것으로 전망했다. 고물가와 고금리, 경기 침체는 메가톤급 퍼펙트 스톰으로 당분간 기세를 높일 것이므로, 모두가 몸을 사려야 할 것이다.