[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

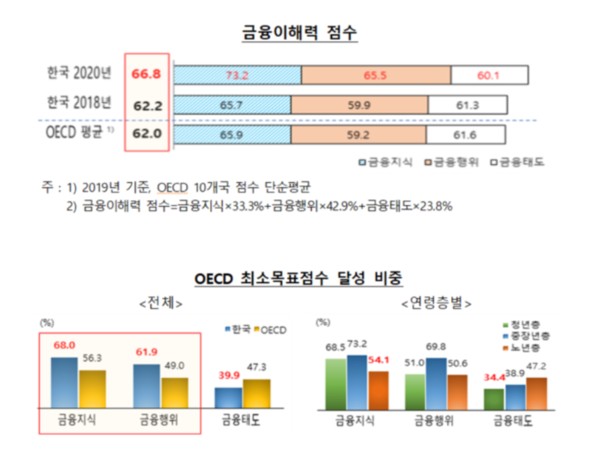

“대한민국이 OECD 평균을 넘어섰다.”

지난 3월 29일, 한국은행은 들뜬 통계를 내놓습니다. <2020 전국민 금융이해력 조사>. 경제협력개발기구(OECD) 회원국과 견줘 나쁜 성적표만 받아든 우리로서는 뜻밖의 결과입니다. 대한민국 성인의 ‘금융이해력’이 66.8점으로, OECD 평균보다 4.8점이 높은 것입니다. 반면 재무목표를 따지는 금융태도는 뒷걸음쳤습니다. ‘저축보다 소비를 선호하는’ 청년층이 늘어난 탓입니다.

‘금융역량’. 금융 소비자가 바람직한 금융 의사결정을 내릴 수 있는 능력을 일컫는 네 글자입니다. 단순히 지식에 초점을 맞춘 ‘금융이해력’보다 넓은 개념으로 행동과 심리까지 아우릅니다. 우리나라 국민들의 금융역량이 ‘보통’ 수준으로 나타났습니다. 다만 행복한 노후를 대비하기 위한 ‘은퇴설계’는 미흡해, 이와 관련한 금융교육이 필요하다는 조사결과가 나왔습니다.

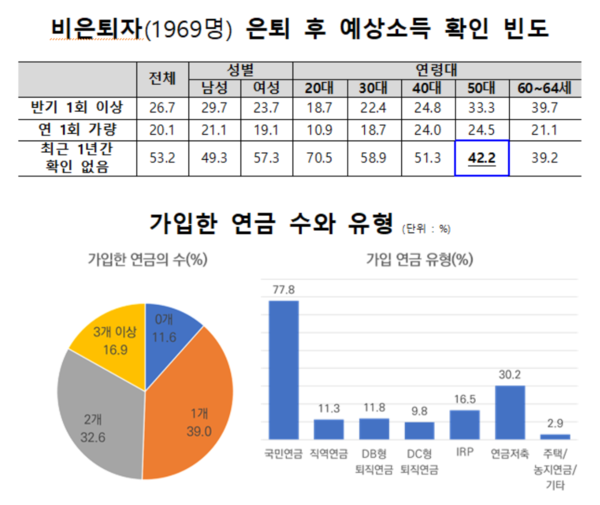

27일 한국금융소비자보호재단이 내놓은 <2020년 금융역량 조사>에 따르면, 만 20~64세 근로 연령층 성인 2000명의 금융역량 수준은 ‘보통’으로 조사됐습니다. 금융역량행동, 금융심리, 금융지식, 금융환경의 평균 점수가 10점 만점에서 5~6점대를 기록한 것입니다. 세부적으로 들어가면 '금융역량행동' 항목에서 은퇴설계가 2.32점으로 아주 낮게 나타났습니다.

현재 일을 하고 있는 비은퇴자의 53.2%가 최근 1년 간 은퇴 후 예상 소득을 확인하지 않은 것입니다. 주목할 것은 은퇴를 앞둔 50대조차 이 같이 응답한 비율이 42.2%에 달했습니다. 또 응답자의 83.1%는 들어 놓은 연금이 3개가 안 돼 다층 연금체계를 갖추지 못한 것으로 조사됐습니다. 아예 연금에 가입하지 않은 응답자도 10명 가운데 1명(11.6%)이었습니다.

이번 조사에서 특히 눈여겨봐야 할 부문은 가계 재무생활의 질적 수준과 주관적 행복·만족감을 나타내는 ‘금융웰빙’입니다. 여기서 ‘주관적 금융웰빙’ 항목이 4.79점으로 낮은 점수를 기록했다는 것입니다. 최근 1년 간 재무 상황으로 인한 스트레스를 경험한 응답자가 절반이 넘는 58.1%였습니다. 특히 자해나 극단적인 선택까지 생각했다고 응답한 이들도 3.2%였습니다.

연령·성별로 분석한 금융역량은 20대와 여성이 상대적으로 취약한 것으로 조사됐습니다. 20대는 다른 연령대에 비해 충동구매, 과소비 등 비합리적 소비에 대한 통제력이 낮았으며 기초 금융지식 수준이 낮았습니다. 여성은 남성보다 은퇴설계 수준이 낮았고, 금융회사 직원 등과의 의사소통에 대한 자신감과 기초 금융지식이 부족했습니다.

한국금융소비자보호재단은 이번 조사 보고서에서 “조사 결과, 재무 스트레스와 은퇴설계 등의 점수가 낮아 앞으로 금융교육, 인식 제고 캠페인, 맞춤형 지원 등 적극적인 개선 조치가 필요하다”라고 밝혔습니다. 이 같은 소식에 누리꾼들은 지나친 소비 풍조를 경계합니다. 아울러 스스로에 대한 반성도 이어집니다.

“돈도 없으면서 빚내서 투자하고 여행가고 맛집 다니고 외제차 사고 명품 사려고 줄서고 폰은 최신형에 이러니 망하지. 다 지들 스스로가 나락으로 빠진 거다. 절대 빚 탕감이니 이런 짓 하지 말아야 한다. XX을 하든 XX를 팔든 지들이 한 일이니 책임도 스스로 져야지” “30대 OO ㅋㅋㅋㅋㅋ 쥐꼬리 월급 200으로 명품은 사야 했고 여행 갈 거 다가고 징징” “완전 나였네 지금은 밥만 먹고 삽니다”.

“고객 눈높이에 맞춰 쉽게 바꾸겠다”. 2019년 10월 23일, 시중은행 한 곳은 전문용어나 일본식 한자어로 된 금융언어를 누구나 알기 쉬운 우리말로 고쳐 쓰겠다고 다짐했습니다. 그로부터 1년 반이 넘게 지난 오늘(27일), 이 은행은 1425개의 문구를 바로잡았다고 밝혔습니다. 우리나라 국민의 금융역량은 금융회사의 노력으로도 커집니다. ‘친절한 은행씨’를 기대합니다.