저축보험 부지급률 19%, 방카 8.85%로 압도적

약관상 면·부책 사유 증가세… 소비자 불만도↑

국내 5대 생명보험사 중 한화생명의 보험금 부지급률이 가장 높아 보험계약에 대한 소비자들의 불만족도가 큰 것으로 조사됐다. 이로 인해 한화생명의 청구이후해지비율도 5대 생보사 중 가장 높은 것으로 나타났다.

소비자주권시민회의(소비자주권)가 12일 발표한 자료에 따르면 2020년부터 2022년까지 최근 3년간 한화생명의 보험금 청구 건수는 37만9777건으로, 이 가운데 3963건, 1.04%가 부지급됐다. 이는 5대 생보사 평균 0.78%보다 0.26%p 높은 것이며, 청구이후해지비율도 0.81%로 5개사 평균 0.56%보다 0.28%p가 높았다.

특히 보험금 부지급률이 가장 높았던 상품은 저축보험으로 19.00%에 달해 전체 보험상품 평균 1.04%보다 18배나 높았다. 저축보험의 청구이후해지비율도 4.80%로 전체 해지율 0.81%보다 6배 가량 높은 것으로 조사됐다.

가입 채널별로 보면 방카슈랑스가 8.85%로 전체 부지급률보다 8배가 높은 것을 비롯, 다이렉트 채널과 기타 채널(대면모집 법인대리점) 순으로 나타났고, 전체 청구 건수의 82%를 차지하는 설계사 채널의 청구이후해지비율도 0.60%로 5개 생보사 평균 0.56%보다 높은 것으로 조사됐다.

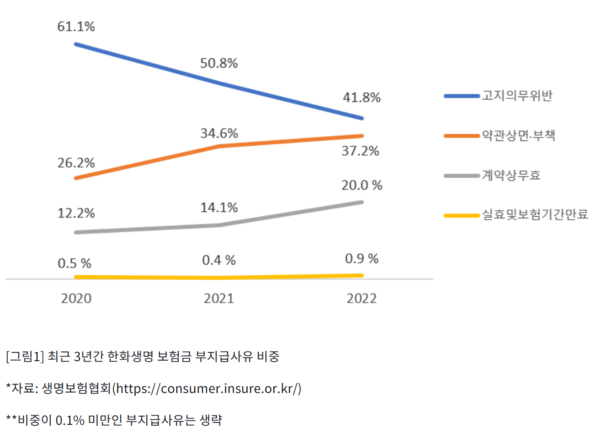

한화생명의 보험금 부지급 사유로는 고지의무 위반이 가장 많았고, 약관상 면·부책, 계약상 무효, 실효 및 보험기간 만료 순이었다.

고지의무 위반의 경우 2020년 61.1%에서 2022년 41.8%로 대폭 감소했지만, 약관상 면·부책은 25.2%에서 37.2%로 11%p가 늘었다. 약관상 면·부책은 보험사고가 계약자의 고의로 발생했다고 주장해 보험급 지급을 거부하는 것으로 소비자들의 불만과 민원이 이어지는 부분이다.

소비자주권은 “한화생명 저축보험의 상대적으로 높은 부지급률과 청구 이후 해지율은 소비자들의 높은 불만도를 방증하는 것”이라며 “실손보험으로 추정되는 기타 보험의 부지급 건수가 2636건으로 절대 다수를 차지해, 국민의 사적 의료안전망을 위협하는 것”이라고 지적했다.

소비자주권은 또 “다이렉트와 대면모집 법인 대리점 채널의 부지급율을 개선하기 위해 보험 판매시 약관상 중요한 부분을 더욱 강조해야 한다”라며 “모호한 약관을 악용해 소비자가 억울하게 보험금을 받지 못하는 일이 없도록 철저히 점검해야 할 것”이라고 촉구했다.

한편 금감원이 지난해 6월까지 10년간 보험금 부당 부지급·과소지급 등으로 27개 보험사를 제재한 바 있으며, 20년간(2001년~2020년) 이들이 미지급한 보험금이 1700여억원에 달했던 것으로 밝혀졌었다.