필자는 지금까지 애플과 친하지 않다. 애플의 생태계가 낯설기 때문이다. 1990년대 처음 맥북이라는 제품 마니아가 있다는 얘기를 들었을 때는 생소했고, 자녀들이 애플 아이팟과 아이튠이 만들어낸 음악 앱과 디바이스의 새로운 생태계에 빠지는 모습을 보면 신기했다. 특히 나에게 음악은 어느 정도 시간이 지나면 소리를 새긴 골이 무너지는 LP 레코드이거나 마그네틱테이프가 씹혀서 소리가 늘어지는 카세트였다. 음악은 물리적 내구성이 있었고 유한하며 애완동물을 관리하는 수준의 애정이 필요한 것이었다. 그러나 애플은 그들의 장치를 가지고 소프트웨어에 가입하면 수준급 음질의 음악을 무한 선택이 가능하고, 무한 반복도 가능하며, 늘 휴대할 수 있는 것으로 바꿔 놓았다.

애플이 인기를 얻을 1990년대 중반에 미국 하버드대학교 경영학자 크리스턴슨은 ‘파괴적 혁신’(disruptive innovation)이라는 개념을 주장했는데, 필자가 보기에는 애플의 음악 생태계에 제격인 사례였다. 이때 젊은이 마음을 사로잡는 데 성공한 애플은 아이폰, 아이패드로 신화를 이어갔다. 올해 1분기 실적을 최근 공시한 애플은 현재 ‘활성화 기기’(Active Device)가 무려 20억 대에 달한다고 자축했다. 애플은 2011년 스티브 잡스 사후 그의 유작과 애플 팬덤(fandom) 덕으로 성장했다는 평가가 10여 년간 이어졌지만, 과거 애플이 보여준 혁신성에 대한 의심을 받았다. 성숙한 대부분 기업에게 있어 혁신성 약화에 관한 의심은 당연한 것으로 여겨진다. 이론에 따르면 파괴적 혁신은 기존 기업가는 실현이 어렵고, 새로운 시장에 진입한 기업가가 이룰 가능성이 크다고 한다.

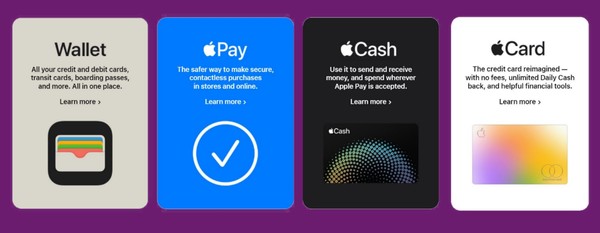

그러나 최근 애플은 놀라운 행보를 시작하고 있다. 금융서비스를 제공하는 회사로 거듭나고 있는데, 애플페이, 애플 캐시, 애플 카드, 애플 지갑 등으로 소비자 지급 결제 관련 금융 생태계를 조성하고 있다. 물론 국내에서도 휴대전화 제조사나 SNS 기업이 지급 결제 서비스에 참여하거나 인터넷 은행 서비스를 개시한 사례가 있어, 여기까지 애플의 금융서비스 확장 행보는 그리 놀랍지 않았다.

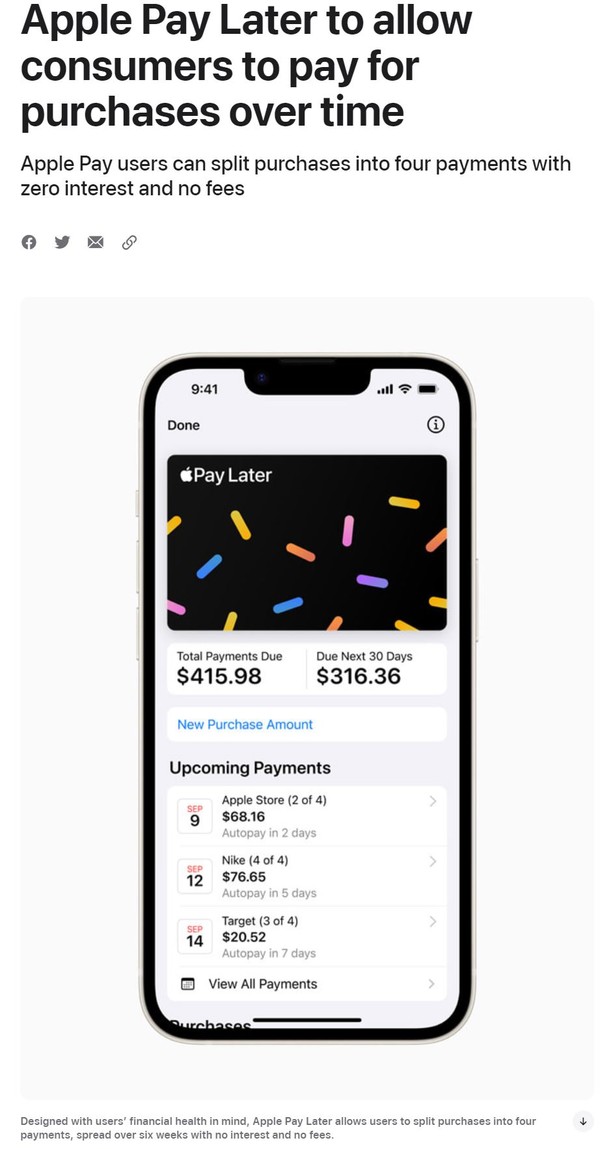

이런 가운데 애플의 금융서비스에 대한 진심을 느낄 수 있는 것은 지난달 28일 선지급 후결제 서비스인 ‘애플 페이 레이터’(Apple Pay Later)를 선보인 때부터이다. 이 금융서비스에서 사용자는 50~1000달러까지 애플 지갑에서 빌려 이를 앱 내(in-app)에서나 온라인으로 구매하는 데 사용할 수 있는데, 구매 대금을 6주 동안 네 차례 나누어 후불 결제할 수 있다. 애플은 후불 지급 결제과정에 이자나 수수료는 붙지 않도록 했다. 국내에서도 금융위원회는 전자금융거래법을 개정해 종합지급결제 사업자를 도입할 예정인데, 제도가 마무리되면 국내 각종 ‘OO페이’ 사업자도 애플 페이 레이터와 유사한 서비스가 가능할 전망이다.

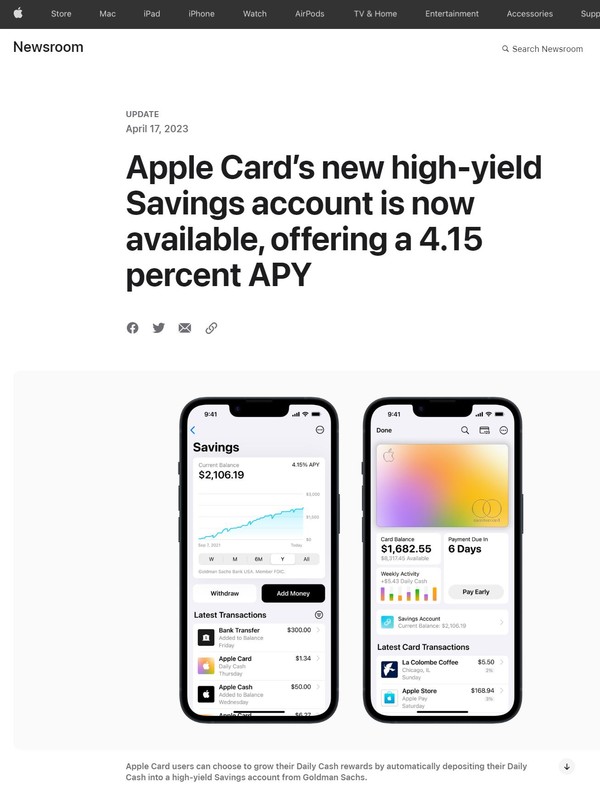

이처럼 ‘애플 페이 레이터’가 신용카드 업계 등 일부 금융산업 신경을 건드렸다면, 지난 17일 발표한 애플의 새로운 금융서비스는 금융업계가 긴장하기에 충분했다. 바로 애플의 금융 생태계를 완성하고 강력한 추진력을 부여하는 이자율 연 4.15%의 고수익 저축 계좌를 골드만삭스와 연계하여 내놓은 것이다. 뉴욕에 있는 소비자 금융서비스 회사 뱅크아르테(Bankarte)의 주간 조사에 따르면, 미국 평균 저축 계좌 이자율은 0.26%로 애플 저축 계좌 이자율이 15배가 넘는 수준이다. 애플 저축 계좌는 계좌 유지 수수료가 없고 최저한도도 없다. 애플 저축 계좌를 가지려면 애플 카드 사용자이어야 하며 애플 지갑을 통해서 이용할 수 있다. 또한 골드만삭스가 제공하는 애플 저축 계좌는 25만달러까지 예금자 보호를 받으며 계좌 최고 한도도 예금자 보호 한도 금액까지 적립할 수 있다.

금융업계는 애플의 고수익 저축 계좌 출시 시기를 곱지 않은 시선으로 볼 수 있다. 바로 실리콘 밸리 은행에서 시작한 중소 은행 파산으로 미국 금융 시장의 예금자 이탈이 지속하고 있는 시기이기 때문이다. 미국 연방준비제도이사회의 인플레이션 방어를 위한 정책금리 인상은 중소 은행에 두 가지 측면에서 부정적 충격을 주고 있다. 정책금리 인상은 은행 예금을 실세금리를 반영하는 채권이나 머니마켓펀드(MMF) 등 고수익 금융투자 상품으로 예금자가 이동하도록 했다. 이러한 경향 속에 정책금리 인상은 중소 은행의 주요 자금 운용 대상인 국채 등의 평가액 하락을 가져와 재무적 손실을 초래했으며, 이를 불안하게 바라보는 예금자의 뱅크런을 촉발했다. 이렇게 빠진 중소 은행 자금은 JP모건, 시티그룹, 웰스파고 등 극히 일부 대형 은행으로만 들어갔으며, 대부분 은행의 자금 이탈이 이어지는 상황이다. 금융업계가 모두 고통을 받는 시간에 애플이 고수익 저축 계좌를 열었으니 금융소비자에게는 반가울지 모르나 경쟁 중소 금융업계는 추가적인 예금이탈을 걱정할 수밖에 없는 것은 당연하다.

1990년대 초반 인터넷이 확산하고 있던 때, IT 산업계 미래를 전망하는 한 서적에서 ‘애그리게이터’(Aggregator)라는 용어를 처음 접하고 어리둥절했던 기억이 있다. 네트워크 효과를 무기로 할 수 있는 IT 산업에서 미래에 여타 산업의 벽을 허물고 닥치는 대로 포식하는 강력한 기업이 출현할 수 있다는 내용이다. 최근까지 빅테크로 불리는 아마존, 마이크로소프트, 구글 알파벳, 페이스북 등은 각 고유 영역에서 공룡기업으로 취급받으며 독점 관점에서 견제받는 정도였다. 2019년 메타(옛 페이스북)의 마크 저커버그가 민간 전자화폐 리브라를 도입한다고 선언하며 애그리게이터로 자리매김을 시도했다. 그러나 메타는 정부의 반대와 뭇매를 맞고 리브라 도입계획을 철회했고, 마크 저커버그는 서방 세계에서 개인정보를 대중적으로 침해한 악의 화신으로 지속 추궁받고 있다. 하지만 애플의 저축 계좌 도입은 역사상 두 번째 애그리게이터로 등장할 것이라는 신호탄으로도 볼 수 있다. 물론 이 움직임이 자동차회사 할부 금융 확장 정도로 평가할 수도 있지만, 이미 1차 파괴적 혁신 경험이 있고 또한 20억 디바이스 네트워크를 가진 애플이 금융서비스로 사업 영역을 확장하면 금융 시장에 무슨 일이 생길지는 아무도 모른다. 기대 반 걱정 반으로 지켜볼 뿐이다. 애플이 금융 포식에 성공하면 필자도 애플을 무관심하게 바라볼 수 없는 시간이 올지 모른다.