[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“한군데 결제 오류 떠서 계좌 입금 편의점 가서 음료 하나 사고 테스트 또 안 됨. 마그네틱카드 손상인가 싶어 연휴 끝나고 은행 가야겠다 생각하고 혹시나 해서 인터넷에 신한카드 및 신한카드 장애 등을 검색해도 아무 내용 없음. 결국 (다음날) 오전에 언론 내용 통해서 알았음. 미리 회원들에게 문자 통보 정도는 해야 하지 않나.”(baks****)

지난 추석 당일(9월 29일) 발생한 신한카드 먹통 사태로 곤란을 겪었던 한 누리꾼의 목소리입니다. 고객들은 문자 등을 통해 미리 알리지 않고 복구가 되고 난 뒤에야 홈페이지를 통해 안내한 카드사에 분통을 터뜨렸습니다. 대부분 “다른 때는 카드 이용하라고 문자도 자주 보내더니 정작 사고 터지니 시스템이 무용지물이다”라는 불만이 가장 많았습니다.

이처럼 안정적인 이용보다 결제금액 늘리기에 열을 올리는 신용카드사들이 ‘리볼빙’이라는 단어조차 언급하지 않은 채 해당 서비스 광고를 한 것으로 드러났습니다. 이에 금융감독원은 소비자경보 ‘주의’를 발령했습니다. 12일 금감원에 따르면, 2021년 말 6조1000억원이던 리볼빙 잔액은 지난해 말 7조3000억원으로 불어나더니 올해 10월 말 7조5000억원을 기록했습니다.

‘일부결제금액이월약정’이 정식 명칭인 리볼빙은 이번 달 갚아야 할 카드 대금의 일부를 다음 달로 넘겨 결제할 수 있는 서비스입니다. 이때 이월된 금액은 연체액으로 분류되지 않아 일시적으로 결제 대금이 부족할 때 ‘신용점수 관리’ 목적으로 사용할 수 있는 장점이 있습니다. 이에 따라 고금리가 이어지고 있는 최근, 리볼빙 잔액이 역대 최대치를 갈아치우고 있습니다.

리볼빙은 이월한 금액에 수수료 명목으로 높은 이자가 붙습니다. 11월 말 현재 리볼빙 이용 수수료율은 평균 16.7%입니다. 특히 차기 이월 금액뿐 아니라 다달이 추가되는 카드 결제 대금의 일부도 계속 리볼빙으로 이월(신규대출)돼, 앞으로 상환해야 할 원금 및 리볼빙 이자율 부담이 급격히 늘어날 가능성이 큽니다.

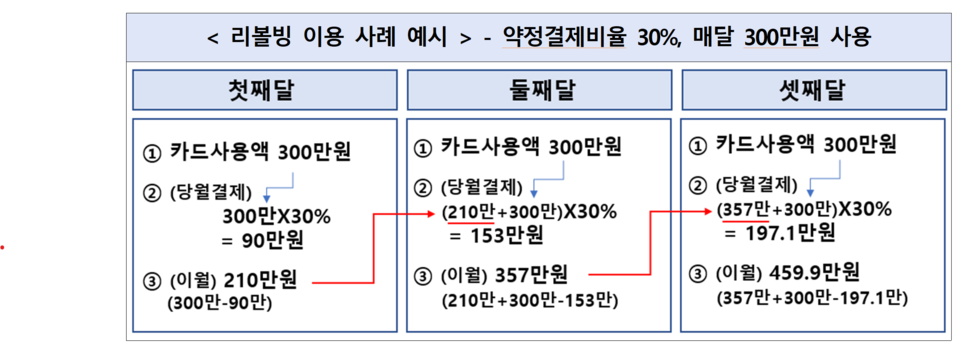

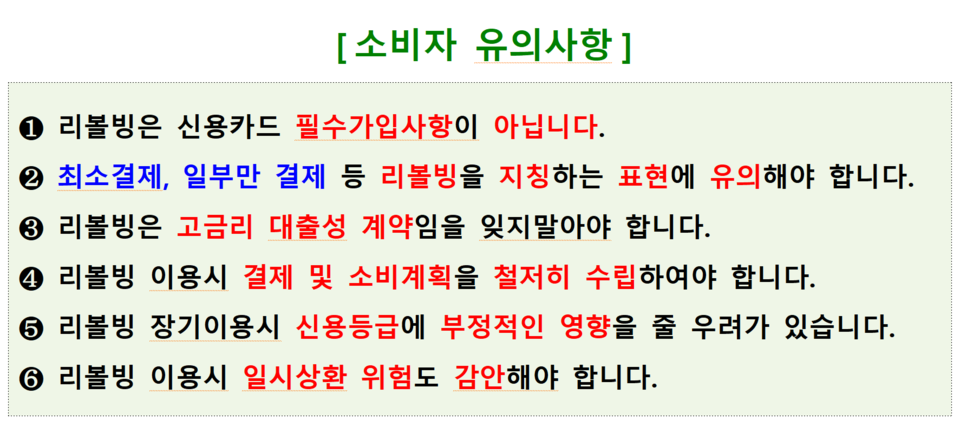

예컨대 약정결제비율 30%, 카드 사용액이 매달 300만원인 경우, 이월되는 채무잔액은 210만원(첫째 달) → 357만원(둘째 달) → 460만원(셋째 달)으로 크게 늘어납니다. 여기에 리볼빙을 장기 이용하면 신용등급에도 부정적인 영향을 끼칩니다. ‘신용등급 또는 개인 신용평점 하락을 방지하는 결제 편의상품’이라는 리볼빙 광고문구에 주의하라고 당부하는 이유입니다.

리볼빙 이용 도중 신용등급 하락으로 리볼빙이 연장되지 않으면, 그동안의 원금 및 수수료 총액을 일시에 갚아야 하는 경우까지 발생할 수 있기 때문입니다. 하지만 무엇보다 중요한 것은 리볼빙은 필수 가입 사항이 아니라는 사실입니다. 금감원에 접수된 민원 가운데는 ‘가입된 사실도 모른 채 리볼빙을 오랫동안 이용했다’라고 주장하는 사례도 많았습니다.

아울러 카드사들은 리볼빙이란 단어 대신 ‘미납 걱정 없이 결제’ ‘최소 결제’ 등의 용어를 사용하며 해당 서비스를 제공한 것으로 드러났습니다. 이에 금감원은 여신협회 및 신용카드 업계와 유사한 문제점이 다시 일어나지 않도록 개선해 나가기로 했습니다. 이 같은 소식이 전해지자, 누리꾼들은 소비자들은 아랑곳없이 이윤만 좇는 신용카드사들의 행태를 꾸짖고 있습니다.

“이게 겁나 심각한 사항입니다. 카드값을 못 내서 리볼빙을 한다는 건 개인 파산 직전이다 생각하면 됨. 곧 개인 파산자가 늘어 간다는... 경기는 더 힘들어지고”(dong****) “채권관리 6년 경력 가지고 있습니다. 지금은 다른 일 하지만. 우리나라는 예금에는 복리가 허용됩니다만 빚에는 복리가 허용되지 않습니다. 즉 200만원을 빌렸으면 연체가 되든 뭘 하든 200만원에 대한 이자만 내면 됩니다. 하지만 리볼빙을 하면 200만원에 붙어 있는 이자까지 리볼빙이 되어 이자가 원금이 되는 마술이 됩니다. 즉 이자에도 이자를 붙여서 내야 하는 겁니다. 리볼빙은 절대 하지 마세요”(nopp****) “그래서 그렇게 하고한 날 카드사에서 전화해대는구먼. 리볼빙 하라고. 에이 더러운 것들. 이제 1588은 안 받지”(jeun****) “빚빚빚 빚으로 굴러가는 대한민국”(jaeg****).