지난해 국내 저축은행들의 순이익은 줄어들고, 대출 연체율은 상승한 것으로 나타났다. 26일 금융감독원에 따르면, 저축은행 79곳의 지난해 당기순이익(잠정)은 1조5957억원이었다. 1년 전보다 18.8% 줄어든 것이다.

주요 손익을 보면 이자 이익은 1년 새 7893억원 증가했고, 한도성 여신 미사용 잔액에 대한 대손충당금 적립 의무 도입 등으로 대손충당금 전입액은 8356억원 늘었다.

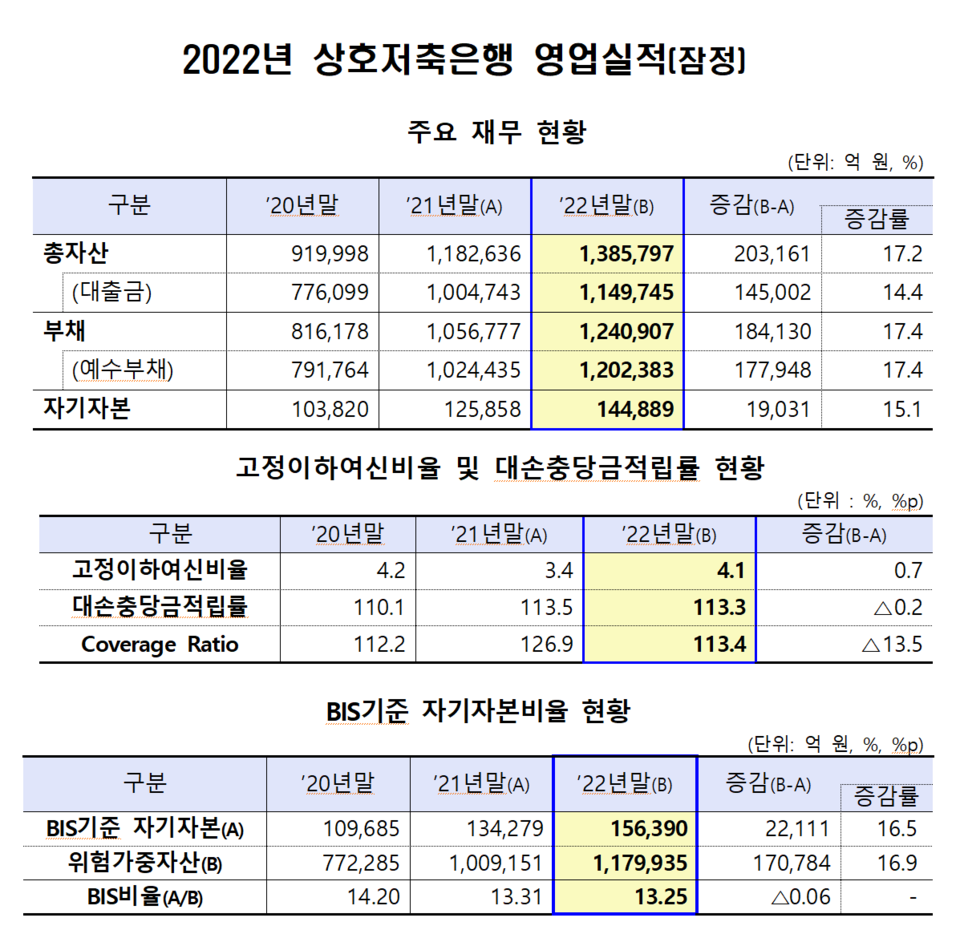

연체율과 고정이하여신비율 등 자산건전성 지표도 악화했다. 취약 차주 비중이 높은 저축은행 특성상 급격한 금리 인상 여파라는 분석이다. 총여신 연체율은 지난해 말 기준 3.4%로, 1년 전보다 0.9%포인트 상승했다.

가계대출 연체율은 4.7, 기업대출 연체율은 2.8%로 1년 새 1.0%포인트씩 올랐다. 고정이하여신비율도 0.7%포인트 상승한 4.1%로 집계됐다. 요적립액 대비 대손충당금 적립률은 113.3%로, 1년 만에 0.2%포인트 하락했다. 고정이하여신 대비 대손충당금 비율도 113.4%로, 같은 기간 13.5%포인트 떨어졌다.

국제결제은행(BIS) 기준 자기자본 비율(13.25%)은 1년 새 0.06%포인트 하락했으나, 규제 비율 대비 높은 수준을 유지했다. 자산 1조원 이상 저축은행은 BIS 비율이 8% 이상, 자산 1조원 미만 저축은행은 7% 이상을 유지해야 한다.

금감원은 “저축은행 연체율 등은 다소 악화했으나, 코로나19 이전보다 낮은 수준으로 우려할 만한 상황은 아니다”라며 “앞으로도 대내외 불확실성 확대에 대비해 저축은행이 손실 흡수능력을 높이도록 하겠다”라고 밝혔다.