[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“이 앱 하나면 모든 금융활동이 단번에 해결되겠네.”

#. 새해 1월 12일 공모주 청약을 준비하는 이영끌씨(가명)는 애플리케이션을 내려 받고 미소를 짓습니다. 그동안 청약 증거금을 모으기 위해 증권사 앱마다 일일이 들어가 돈을 이체하는 번거로움이 사라졌기 때문입니다. 이제 A증권사 앱 하나로 B증권사 계좌의 잔액을 조회하고, C증권사 계좌의 돈을 D증권사로 이체할 수 있게 된 것입니다.

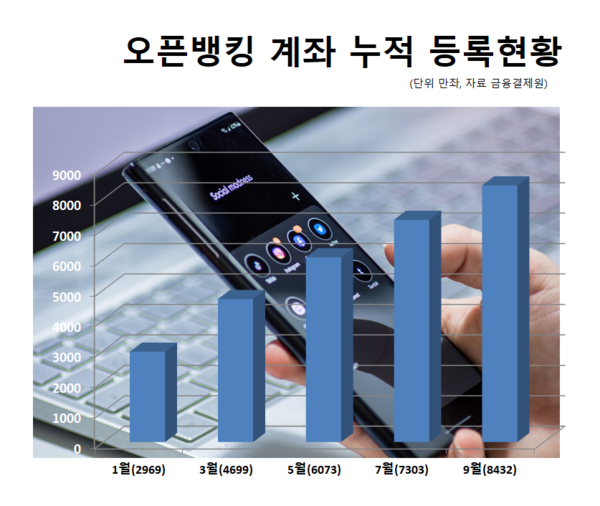

‘오픈뱅킹’. 은행의 송금·결제망을 표준화하고 개방해서 하나의 애플리케이션으로 모든 은행의 계좌 조회와 결제 및 송금 등을 할 수 있는 금융 서비스를 일컫는 네 글자입니다. 지난해 12월 18일 정식 가동한 오픈뱅킹은 출범 1년 만에 등록 계좌 9625만개, 조회·이체 이용 24억4000만건을 기록하며 손 빠르게 자리매김했습니다.

은행의 전유물이던 오픈뱅킹이 지난 22일부터 5개 상호금융조합과 13개 증권사, 우체국이 서비스를 시작하면서 치열한 ‘고객 뺏기’에 돌입했습니다. 서비스에 나선 상호금융은 새마을금고·신협·수협·산림조합·농협(은 29일 서비스 시작), 증권사는 교보·미래에셋대우·삼성·신한금융투자·이베스트·키움·하이투자·한국투자·한화투자·KB·NH투자·메리츠·대신증권입니다.

오픈뱅킹 후발주자인 이들 제2금융권은 각종 혜택을 내걸고 가입자 유치에 나서고 있습니다. 우체국은 가입 고객의 인터넷·모바일·폰뱅킹, ATM 타행이체 수수료를 전면 면제하고, 다른 은행 보유계좌를 등록한 고객에게 경품을 제공하는 이벤트도 열고 있습니다. 신협도 내년 3월까지 이체수수료 면제와 가입자 대상 경품이벤트를 진행합니다.

새마을금고는 오픈뱅킹 활용이 높은 젊은 층 고객 확보를 위해 넷플릭스, 유튜브 이용료 및 배달 앱, 간편결제가 할인되는 신용카드와 함께 연 최고 5.5% 우대금리를 받을 수 있는 정기적금을 내놨습니다. 증권사들도 뒤질세라 각종 경품 제공과 함께 다른 금융사 이체 수수료를 면제하고 시황 정보를 제공하고 있습니다.

2금융권의 이 같은 오픈뱅킹 도전장에 은행권은 ‘우대금리’로 고객 지키기에 나서고 있습니다. 신한은행은 다른 은행 계좌에서 돈을 빼 해당 적금에 이체하면 우대금리를 주고, KB국민은행은 첫 거래를 하거나 자사 통신 브랜드 이용객에게 더 많은 적금 금리를 얹어주고 있습니다. 하나은행과 우리은행도 오픈뱅킹을 이용하면 이자를 더 주고 있습니다.

‘오픈뱅킹 확대’ 소식에 누리꾼들은 기대와 함께 걱정도 쏟아내고 있습니다.

“아주 편리하고 신속한 이용이 가능할 듯” “오픈뱅킹 일반화되면 편리해질듯 기대되네요” “오픈뱅킹은 까지 말자. 아무리 이 정부가 싫어도, 이건 편한 기능이자나” “딥따 편하게 생겼네” “대한민국 선진국”.

“투자자 편리성 ? 그저~ 고객들 돈 어떡해서든 빨아먹으려고” “오픈뱅킹 편리하긴 하지만 경쟁과는 반대개념이다. 현시장을 고착화할 것이다. 곧, 승자독식” “원스톱 편리함 쫒다가 원스톱으로 통장+대출까지 털린다” “원스톱이라~국세청 참 좋겠다, 한번에 볼 수 있어서~사생활 침해~세금” “하나 털리면 전부 털리네. 오픈뱅킹 정말 위험한 건데 보안은 철저한 건지”.

이처럼 편리함을 앞세워 금융소비자를 끌어 모으는 오픈뱅킹이 앞으로 풀어야할 과제도 있습니다. 하나의 앱으로 모든 계좌를 관리할 수 있다는 장점은 곧 단점이 될 수 있습니다. 개인정보 도용 사태가 발생하면 내 계정에 누가 들어가서 다른 계좌에 있는 예금까지 인출할 수 있는 문제가 생기기 때문입니다.

금융보안원은 지난 17일 발표한 <2021년 디지털 금융 및 사이버보안 이슈 전망>에서 새해에는 비대면 금융이 가속화하고, 재택근무 등의 확대로 사이버보안의 중요성이 더욱 커질 것으로 내다봤습니다. 아울러 디지털공간에서는 랜섬웨어와 랜섬디도스의 공격으로 인한 사이버 협박이 늘어날 것이라고 전망했습니다.

금융보안원은 그러면서 디지털·데이터 혁신에 따라 발생되는 각종 리스크에 선제적으로 대응할 계획이라고 밝혔습니다. 김영기 금융보안원 원장은 “2021년에는 금융권의 디지털·데이터 혁신이 빠르게 진행될 것”이라며 “금융의 성공적인 혁신을 위해 금융보안·데이터 전문기관의 역할을 차질 없이 수행하겠다”라고 강조했습니다.