가계대출 금리가 7%대까지 치솟은 가운데 신협·농협·수협·산림조합 등에서도 ‘금리상한형 주택담보대출’ 신청이 가능하다. 8일 금융감독원에 따르면, 오는 10일부터 상호금융권의 변동금리 주담대 대출자들도 금리상한형 특약에 가입할 수 있다.

가입 대상은 변동금리 주담대를 이용하고 있거나 신규로 이용할 가계 대출자다. 다만 전세자금대출과 집단대출은 특약 대상에서 제외된다.

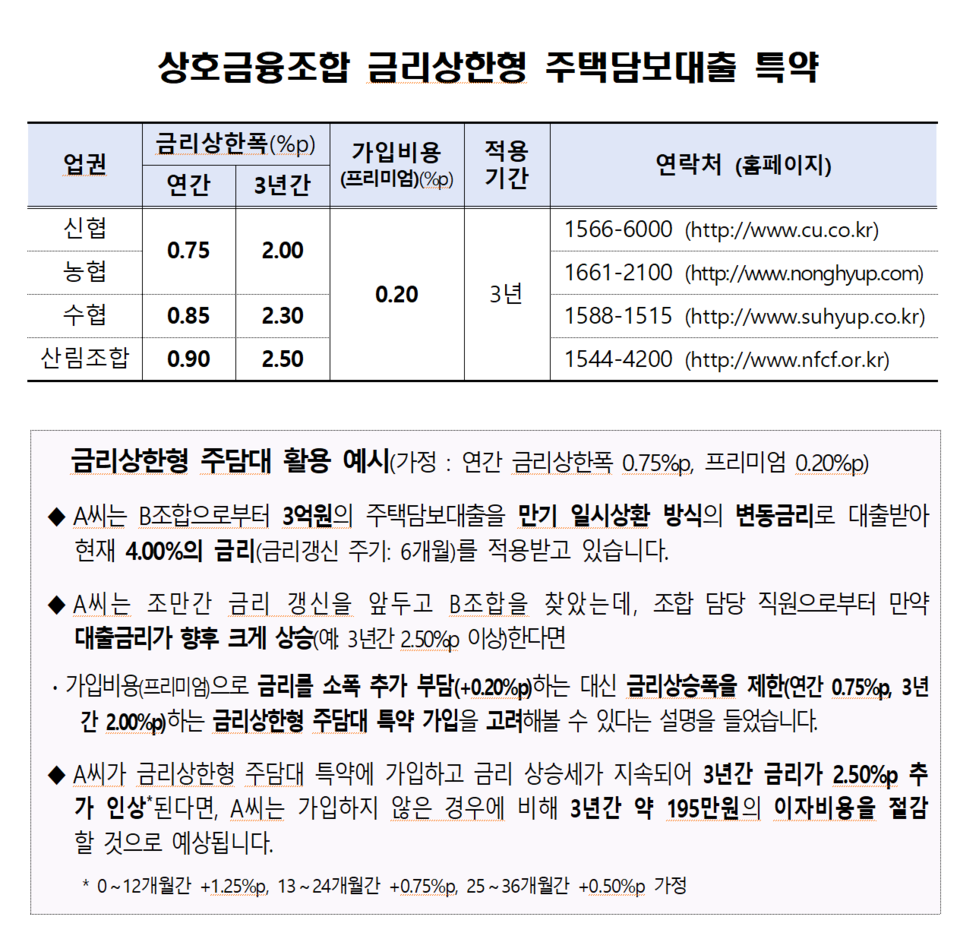

금리상한형 주담대는 본격적인 금리 상승기에 대비해 대출자들의 이자 부담을 줄여주기 위해 출시된 금융상품이다. 특약 가입 시 대출자의 1년간(3년 동안 1년씩 총 3구간) 금리 상승 폭을 0.75~0.90%포인트, 3년간 2.00~2.50%포인트 이내로 제한해 준다. 가입 비용은 기존 대출금액에 금리 0.20%포인트가 더해지는 구조다.

가입 방법은 변동금리 주담대를 이용하고 있는 조합 또는 신규로 받으려는 조합에서 특약을 추가하는 형태로 가입할 수 있다. 별도의 가입 심사는 없으며, 한 차례 가입 및 중도 해지가 가능하다.

다만 특약 가입을 희망하는 대출자는 상품 특성에 유의할 필요가 있다. 상품 구조상 향후 대출금리 상승 폭이 1년간 0.75~0.90%포인트, 3년간 2.00~2.50%포인트보다 낮다면 금리상한 혜택은 받지 못하고 가입비용(0.20%포인트 가산금리)만 내는 경우가 발생할 수 있어서다.

가입 시점도 중요하다. 금리 갱신주기가 긴 대출을 이용하는 경우 재갱신 주기가 많이 남은 시점에 가입하면 금리상한 혜택을 받을 가능성이 작다. 차기 금리 갱신주기가 도래해야 효과를 보는데 그때는 지금보다 시장금리 상황이 달라질 수 있어서다.

금감원 관계자는 “취급 조합, 금리상한 적용방식 등에 대해 업권별로 일부 차이가 있을 수 있으므로 각 중앙회 또는 개별 조합에 문의가 필요하다”라고 말했다.