[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“2억 넘는 슈퍼카가 300대 넘게 팔렸다.”

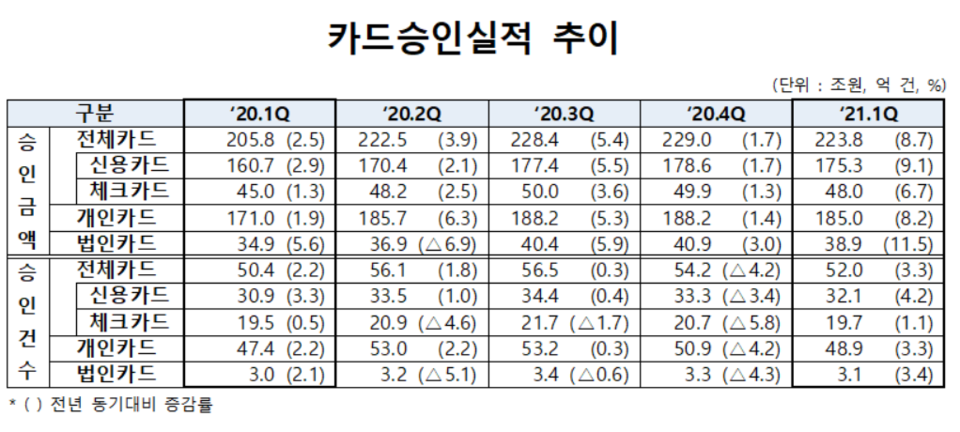

코로나19가 덮친 2020년, 중국 문화대혁명 이후인 1970년대 말 등장한 ‘보복소비’라는 낱말이 부활합니다. 억눌렸던 소비심리를 보상받듯, 지난해 월 소득 1000만원이 넘는 가정에서 자동차를 바꾸는데 쓴 돈이 64% 늘었습니다. 이러한 보복소비 덕을 가장 많이 본 곳은 신용카드사들입니다. 지난해 8개 전업 카드사가 거둔 순이익은 2조264억원이었습니다.

‘간편결제’. 신용카드나 계좌 정보를 스마트폰 앱 등에 미리 등록해 지문이나 비밀번호 입력만으로 돈을 지불하는 서비스를 일컫는 네 글자입니다. 카드사들이 간편결제 시장에서 힘을 모으기로 했습니다. 코로나 사태 이후 보복소비 등 영향으로 깜짝 실적을 거뒀지만 개별 시스템만으로 네이버·카카오 등 ‘빅테크’(대형 정보통신기업)를 이기기 힘들다는 판단 때문입니다.

12일 금융권에 따르면 8개 전업 카드사(신한·삼성·KB국민·현대·BC·롯데·우리·하나카드)와 NH농협카드는 최근 앱카드 상호 연동 API(응용프로그램 인터페이스) 규격 개발에 나서기로 합의했습니다. 카드사마다 배타성이 강했던 간편결제 시스템을 개방하기로 결정한 것입니다. 간편결제 시스템을 서로 개방하면 한 개의 앱카드로 다른 카드사의 카드 사용이 가능해집니다.

이를테면 신한페이판 앱에 현대카드를, KB페이에 비씨카드를 등록만 하면 바로 결제할 수 있게 됩니다. 현재 카드사들은 각자 모바일 전용 결제 앱을 운영하고 있는데, 자사 카드만 사용할 수 있습니다. 카드사들이 이번에 합의한 개방 시스템은 이르면 올해 말 상용화 전망입니다. 여신금융협회는 이달 ‘앱카드 상호 연동 API’ 개발을 위한 입찰 공고를 진행합니다.

카드사들이 이처럼 경쟁사와의 시스템 개방에 나선 데에는 카카오페이, 네이버페이, 삼성페이 등 이용자를 이미 많이 보유한 간편결제 서비스에 잠식될 수 있다는 위기감이 작용한 것으로 보입니다. 시장을 선점한 이들 서비스는 국내 금융기관이 발행한 대부분의 카드를 등록할 수 있고, 은행 계좌도 연결해 쓸 수 있기 때문입니다.

특히 카카오페이는 송금, 결제, 본인인증 등 사업 전반을 넓혀 다재다능한 금융 플랫폼으로 자리 잡고 있습니다. 네이버페이도 지난달 신용카드 방식의 후불 결제 서비스를 시작해 카드업계 영역을 위협하고 있습니다. 카드업계 관계자는 “빅테크에 대응해 보다 강력한 플랫폼 경쟁력을 마련하고자 이번 합의를 이뤄내게 됐다”라고 전했습니다.

이 같은 소식에 누리꾼들은 애플리케이션이 하나 더 늘 뿐이라며 결국은 모든 금융이 하나로 공유하는 플랫폼으로 진화할 거라고 내다봅니다. 그러면서 카드사들의 늑장대응은 결국 이동통신사들처럼 고객을 빼앗기는 결과를 이끌어낼 것이라고 경고합니다. 아울러 카드사들의 연회비와 수수료 정책에 대한 불만도 잊지 않습니다.

“또 앱 하나 늘겠네” “어차피 페이코가 있어서 페이코에 연결하고 얼굴 인식 하면 끝” “결국은 모든 금융이 공유 플랫폼으로 가겠네~ 하나의 금융앱으로 모든 결제앱을 사용하는 사용자중심의 공유 플랫폼이 AI로 진전될 것 같다!”.

“늦은 거 같네” “응 늦었어. 너넨 개발 사업 다 안돼” “과거 통신사들의 대응과 유사하고 이미 상당수 고객의 이탈을 막을 수 없는 상태다... 통신사 문자가 사라져 가듯이.. 안타까운 현실이지. 나만 살아보려고 애쓰다 모두가 공멸하는 길” “시대를 못 따라가면 사라지는 건 정한 이치. 코닥이나 후지와 같이 역사 속으로 사라지지 않으려면 변신해야 살아남는 것. 백년기업이 힘든 이유”.

“카드사마다 연회비가 많이 올랐어요. 이것부터 없애라 사용하기 간편한 결제시스템으로 옮겨 가는 건 당연한 거 아닐까요” “이참에 카드사용 수수료도 판매자가 내고 있는 걸 사용자가 내는 걸로 바꾸자. 어찌 보면 신용카드도 외상거래인대 외상으로 사는 사람이 수수료 내야지. 왜 물건을 파는 사람이 수수료를 내야하는지. 카드 사용자는 포인트다 뭐다 온갖 혜택 다 받으면서 정작 물건 파는 사람은 혜택 하나도 없이 수수료만 1년에 몇백에서 몇천만원씩 내고” “웬만하면 자영업자들 좀 돕게 이런 카드 쓰지 말고 현금 사용 좀 하자”.

한편 올해 1분기 실적을 발표한 5개 카드사(신한·KB국민·우리·하나·삼성)의 당기 순이익은 5925억원으로 나타났습니다. 1년 전보다 적게는 23.4, 많게는 139.3% 늘어난 것입니다. 업계에서는 보복소비와 함께 수수료 이익이 늘어난 것이 실적에 영향을 끼쳤다고 풀이합니다. 다만 카드사들은 깜짝 실적 행진에도 2분기, 하반기, 나아가 내년을 걱정하고 있습니다.

올해 다시 산정된 가맹점 수수료가 내년부터 본격적으로 적용되기 때문입니다. 여기에 지금의 실적 개선이 수수료율 인하의 명분이 될 수 있다는 우려도 나옵니다. 게다가 오는 7월부터 법정최고금리 인하 불똥이 현금서비스로 옮겨 붙을 가능성이 큽니다. 카드사들의 ‘페이동맹’이 이러한 악재들을 해소하는데 얼마나 도움이 될지 지켜볼 일입니다.

“이상하게 생긴 물건으로 값을 치르다니…”. 미국 소설가 에드워드 벨라미의 1887년작 <돌이켜보면(Looking Backward)>에서 처음 등장한 ‘신용카드(credit card)’는 63년 뒤 뉴욕 다이너스클럽의 종이 신용카드로 현실이 됩니다. 우리나라에서는 1969년 최초의 직영 백화점인 신세계에서 처음 선을 보였습니다. 한 누리꾼의 말처럼 세월을 이기는 장사는 없나 봅니다.

“이제 신용카드도 밀리는 세상이구나.”