[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“전기료, 통신료만 제때 내도 신용등급이 올라간다.”

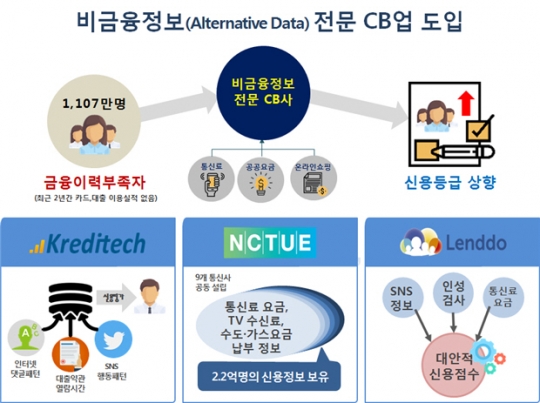

2018년 11월 21일, 정부와 여당은 이른바 ‘데이터 경제’ 활성화 대책을 내놓습니다. <신용정보산업 선진화 방안>. 금융거래 정보가 없는 주부나 청년들이 공과금 납부만 잘해도 신용점수가 높아져 은행 문턱을 낮출 수 있다는 것입니다. 당정은 이와 함께 자영업자의 카드매출 정보로 신용도를 평가하는 ‘개인사업자 신용평가회사(CB)’ 설립을 추진합니다.

‘신용평가’. 돈을 빌렸거나 빌릴 개인과 기업의 재무 상태를 따져 갚을 가능성이 얼마나 되는지 신용등급을 매기는 것을 일컫는 네 글자입니다. 주요 신용카드 회사들이 비금융 정보를 활용해 신용을 평가하는 개인사업자 CB에 잇따라 출사표를 던진 가운데 카카오뱅크도 시장 진출을 선언했습니다. 이에 따라 빅테크의 ‘금융 영토’가 더욱 넓어질 것으로 보입니다.

28일 금융권에 따르면 카카오뱅크는 한국신용데이터와 손잡고 개인사업자 CB를 준비하는 ‘데이터기반중금리시작혁신준비법인(중금리혁신법인)을 설립한다고 전날 밝혔습니다. 중금리혁신법인은 한국신용데이터(지분율 42%)를 주축으로 카카오뱅크(33%), SGI서울보증보험(9%), KB국민은행(7%), 현대캐피탈(5%), 전북은행(2%), 웰컴저축은행(2%)이 주요 주주로 참여합니다.

중금리혁신법인은 금융위원회 인가가 나오면 국내 최초의 전업 개인사업자 신용평가사로 키운다는 목표입니다. 법인은 한국신용데이터가 운영하는 소상공인 매출관리 플랫폼인 ‘캐시노트’에 있는 매출 기록과 카카오뱅크·SGI서울보증 등 주주사들의 비금융 데이터를 기반으로 전용 신용평가모형을 개발할 계획입니다. 이를 토대로 중금리 대출에 나선다는 게 법인의 방침입니다.

현재 개인사업자들에 대한 신용평가는 사업자 개인의 신용정보에 기반하고 있어 유무형 경쟁 요소 등이 평가에 반영되지 못한다는 지적입니다. 개인사업자의 절반 정도가 중·저신용자로 분류되는 이유입니다. 중금리혁신법인에 따르면 기존 개인사업자 가운데 일부만 연 금리 7% 이하로 대출을 받을 뿐, 대부분은 11% 이상의 높은 금리를 부담하고 있는 현실입니다.

카카오뱅크는 따라서 11%가 넘는 금리로 대출을 받아야 하는 개인사업자들을 중금리대출 단골로 이끈다는 계획입니다. 개인사업자 대출 영토 확장의 중심에 중금리혁신법인을 앞세운다는 것입니다. 김광옥 카카오뱅크 중·저신용자 대출확대 TF장(부대표)도 “개인사업자들에 대한 포용 금융 확대에 기여할 수 있을 것으로 판단해 중금리 혁신법인에 참여키로 했다”라고 말했습니다.

이 같은 소식이 전해지자 누리꾼들은 ‘카카오’의 영토 확장을 놓고 갑론을박을 펼칩니다. 주식의 소유 여부나 이념에 따라 잣대는 크게 갈립니다. 아울러 개인사업자에 대한 신용평가를 어떻게 할지에 대한 당부도 쏟아냅니다.

“카카오는 대세다. 이미 카카오를 대체할 수단이 없어졌다. 회사도 개인도 다 카카오로 업무를 본다” “브라보 카카오 계속 금융 보험업 쪽을 키워라... 금융보험업 안하고는 회사 크게 못 키운다” “사회에 필요한 온라인 사업 하는 건 좋은데 자본과 인력을 무기로 네이버, 카카오가 독점해가는 게 문제다” “그렇지 장사는 돈 놀이가 최고지..일본기업들...우리나라에서 서민들 피고름 짜먹고 있는데.. 잘 했다” “카카오는 자연스러운 시대 흐름이다”.

“카카오가 오만 걸 다 잡아먹는 기업이 되어 가군요” “다 해쳐먹어라. 다른 기업은 가만히 있으라는 건가. 어느 정도 기준이 있어야 함. 대기업보다 더 해먹겠다” “크.. 카카오는 규제면제” “또또 중간에서 돈 뜯어 먹을 짓거리 한다” “대출해주고 싶어서 환장했나 보다” “카카오는... 문어발식 확장인데 일단 다른 기업들이 어느 정도 성장세를 보이는 사업을 추격하는 꼴인데 이게 말이 추격이지 따라하는 걸로만 보인다... 새로운 사업도 언젠가 한계가 올 것 같다... 따라하기 식으로는 추격은 좋은데... 선두 유지는 못 한다는 걸 증명하는 꼴이 될지도”.

“연체나 신불 같은 판에 박힌 고정관념으로 평가하지마라” “금융의 승자가 되기 위한 선점전략은 고정관념을 부수는 것이다” “개인 신용평가로 등급제 추진하는 격. 결국 개인 사업자들이 폐업시 평점이 등급화 되어 평생 따라다님. 실패한 개인사업자가 다시 일어나는 것을 막는 큰 걸림돌이 될 게 분명하다” “지들 맘대로 신용점수 주는 나쁜 X들. 이자 쳐올려 받으려고 신용 나쁜 놈으로 만든다. 연체도 없는 놈한테” “거짓말하고 있네. 현재 신용평가 시스템도 지들 맘대로인데 카카오에 적금 들고 예금 많이 넣으면 점수 좋게 주겠지”.

한편 정부는 개인사업자 CB와 함께 전문개인신용평가업인 ‘비금융’ CB에 대한 신규 허가를 병행하고 있습니다. 비금융 CB는 온라인 쇼핑과 검색 정보 등 비금융 정보를 활용해 개인의 신용등급을 매기는 제도로 자영업자에 특화된 개인사업자 CB와 일정 부분 신용평가 대상이 겹칠 수밖에 없습니다.

여기에 기존 시중은행들 역시 개인신용평가시스템(CSS)을 활용하고 있고, 주요 신용카드사들도 잇따라 개인사업자 CB 시장에 출사표를 던졌습니다. 게다가 관련 인프라 보완에 상당시간 공을 들여야 하는 것도 부담입니다. 따라서 실제 수익으로 이어지기까지는 오랜 시간이 걸릴 것이라는 게 금융권의 전망입니다.

“카뱅 처음 시작할 땐 괜찮았는데 이젠 동네 단위 농협보다 못하다”. 지난해 10월만 해도 KB국민·신한은행과 비슷했던 카카오뱅크의 대출금리가 지난 4월에는 0.47%p나 높았습니다. 이는 당국의 중금리 대출 압박과 무관치 않습니다. 한 누리꾼의 말처럼 온 국민의 메신저로 시작해 코스피 시가총액 톱3로 자리 잡은 카카오의 다음 행보가 더욱 조심스러워야 할 때입니다.

“특정 여신업자 또는 영리기업이 신용정보업을 해서는 안 됩니다. 독립성이 크게 저해됩니다.”