금융감독원은 13일 “전세금보장신용보험(전세보험)의 주요 약관 사항을 숙지하지 못해 불이익을 받는 사례가 있어 주의가 필요하다”라며 소비자 유의 사항을 안내했다.

‘전세보험’은 임차인이 임대인에게 전세금을 받지 못하면 보험사가 대신 갚아주는 보험이다. ▲전세 계약 기간에 집이 경매로 넘어가 전세금을 받지 못하는 경우 ▲전세 계약이 끝난 뒤 임대인이 전세금을 돌려주지 않는 경우에 약정한 가입 금액을 받을 수 있다.

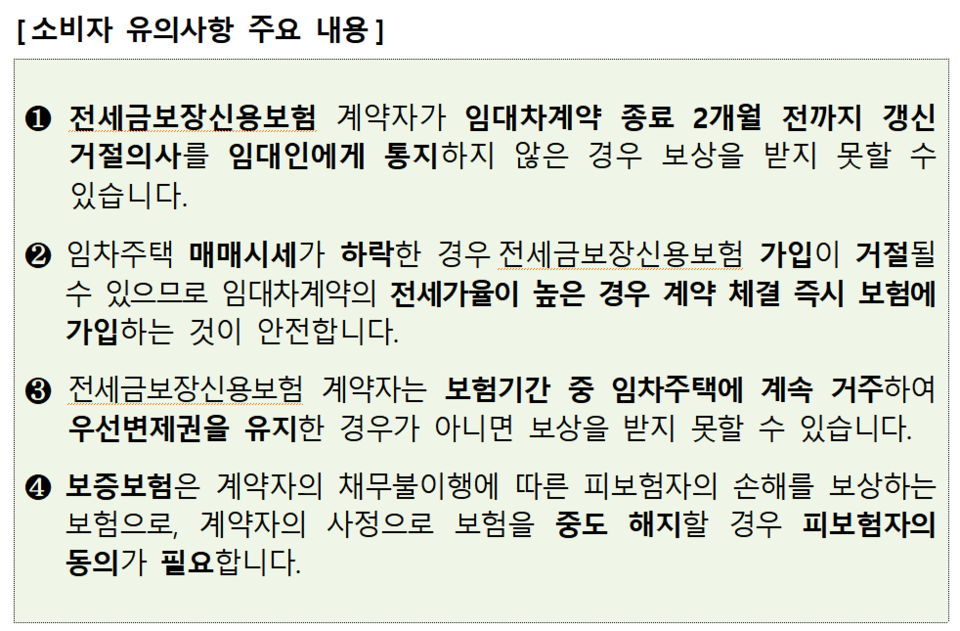

다만, 전세보험의 ‘묵시적 갱신’이 이뤄진 경우, 보험사고가 발생해도 보험사는 보험금을 지급하지 않는다. 묵시적 갱신 이후 발생한 보험 사고는 별개의 임대차 계약에 관한 사항으로 보기 때문이다. 따라서 임대차계약 갱신 뒤 보험의 보상을 받으려면 보험 계약을 갱신해야 한다.

임대차계약 기간 중 매매나 증여, 상속 등으로 주택의 소유권이 제3자에게 이전된 경우도 마찬가지다. 새로운 임대차 계약을 체결한 뒤 보험계약을 갱신하지 않으면 보험사고가 발생해도 보상받지 못할 수 있다.

또 보험기간에 우선변제권이 소멸하면 보상을 받지 못할 수 있다. 보험 약관상 임차인이 주민등록을 변경해 우선변제권이 사라지면 이후 발생한 손해는 보상하지 않는다. 우선변제권은 임차인이 주택을 점유하고, 전입신고 뒤 임대차계약서에 확정일자를 받은 때 다른 채권자보다 우선해 보증금을 변제받을 권리다.

이밖에 임대차계약 체결 당시 전세가율이 높은 경우, 임차 주택의 가격 변동에 따라 보험 가입이 거절될 수 있다.

이경호 기자 newswellkorea1@newswell.co.kr

저작권자 © 뉴스웰 무단전재 및 재배포 금지