종신보험이 60% 차지… 1년 이내 취소 가능하게 해야

신한라이프가 최근 5년간 불완전판매 계약 해지율이 10대 생명보험사 중 가장 높았던 것으로 밝혀졌다. 불완전판매는 판매자가 고객에게 상품 정보를 충분히 알리지 않고 판매하는 행위로, 부당 승환·보험금 면책사항 누락·보험금 부당삭감과 미지급 등으로 이어져 소비자가 피해를 보게 된다. 현재는 계약에 하자가 있을 경우 소비자가 3개월 이내에 해지할 수 있지만, 이를 최소 1년으로 연장하는 등 제도적 대책 마련이 필요하다는 의견이 제기됐다.

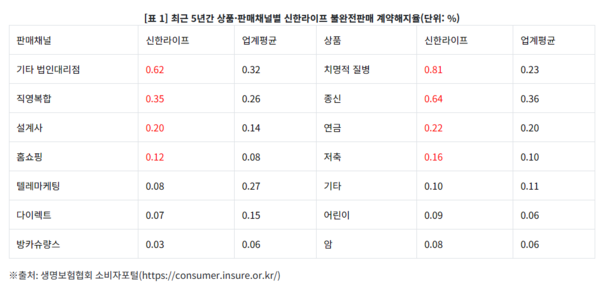

소비자주권시민회의(이하 시민회의)가 생명보험협회 자료를 분석한 결과에 따르면 2018년부터 2022년까지 신한라이프에서 체결된 신계약은 243만9600건이었고, 이 중 0.20%인 4762건이 불완전판매로 계약 해지됐다. 이는 10개사 평균보다 44% 높은 수준이다.

불완전판매로 인한 계약해지는 품질보증 해지와 민원 해지로 나뉘는데, 품질보증 해지는 ▲보험사로부터 청약서를 못 받았거나 ▲약관상 중요사항을 설명받지 못했거나 ▲계약자가 청약서에 자필서명을 하지 않은 경우 3개월 이내에 계약을 해지하는 것이다. 계약 후 3개월이 지나 해지하는 경우는 민원 해지로 분류된다.

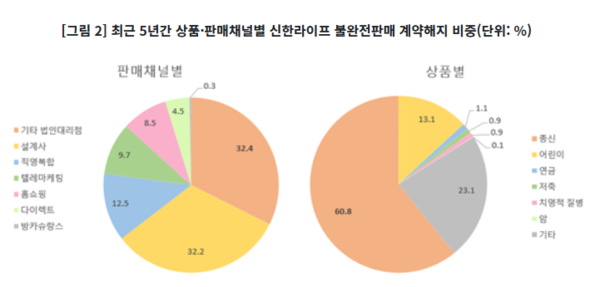

최근 5년간 신한라이프가 불완전 판매하여 계약 해지된 건을 판매 채널별로 살펴보면, 기타 법인대리점에서 계약한 불완전판매 계약 해지율이 0.62%로 가장 높았다. 법인대리점 채널 중 방카슈랑스, 텔레마케팅, 홈쇼핑을 제외하고 일반적으로 대면 모집하는 채널을 말한다.

그 다음으로는 대면 모집과 비대면 모집을 병행하는 직영복합채널의 불완전판매 계약 해지율이 높았다. 설계사와 홈쇼핑 채널의 불완전판매 계약해지율도 업계 평균보다 높았다.

상품별로는 치명적 질병보험이 0.81%로 가장 높은 계약 해지율을 보였고, 종신보험이 0.64%로 뒤를 이었다. 업계 평균보다 4배 가까이 높은 수치이다. 통상 치명적 질병보험이 종신보험의 일종으로 취급되는 것을 고려하면 종신보험의 불완전판매 계약 해지율이 가장 높은 셈이다. 연금보험과 저축보험 역시 신한라이프가 업계 평균보다 높았다.

종신보험은 불완전판매 절대건수도 높아 수많은 소비자가 피해를 보았다. 최근 5년간 신한라이프가 불완전 판매한 건수는 약 4800건인데, 이 중 60% 이상이 종신보험이었다. 그러나 신한라이프는 소비자의 불만사항을 빠르게 처리해 주려는 모습을 보이지 않았다. 지난 5년간 10대 생명보험사 중 신한라이프의 민원발생률이 가장 높았는데, 매년 민원의 대다수를 차지하는 종신보험 불완전판매 관련 민원은 점점 늘어나는 추세였기 때문이다.

시민회의는 “불완전판매는 정보 측면에서 우위를 가지는 보험사와 대리점이 소비자를 기만하는 행위이며, 그 자체로 법적인 하자가 있는 계약”이라며 “대리점과 설계사가 약관설명을 누락했더라도, 보험사는 자사 상품을 소비자가 오인하고 계약하도록 방치한 제1책임을 져야 한다”고 밝혔다.

또 소비자가 계약 후 불완전판매를 이유로 해지할 경우, 현행 3개월이 아닌 최소 1년 이내에 계약을 취소할 수 있도록 제도적인 대책도 마련되어야 한다고 주장했다.