지난 20년간 5000만원으로 유지돼온 예금보호 한도를 상향해야 한다는 목소리가 커지고 있는 가운데 예금보험공사가 과거 파산한 저축은행에 투입한 공적자금 28조원 중 절반도 회수하지 못한 것으로 나타났다.

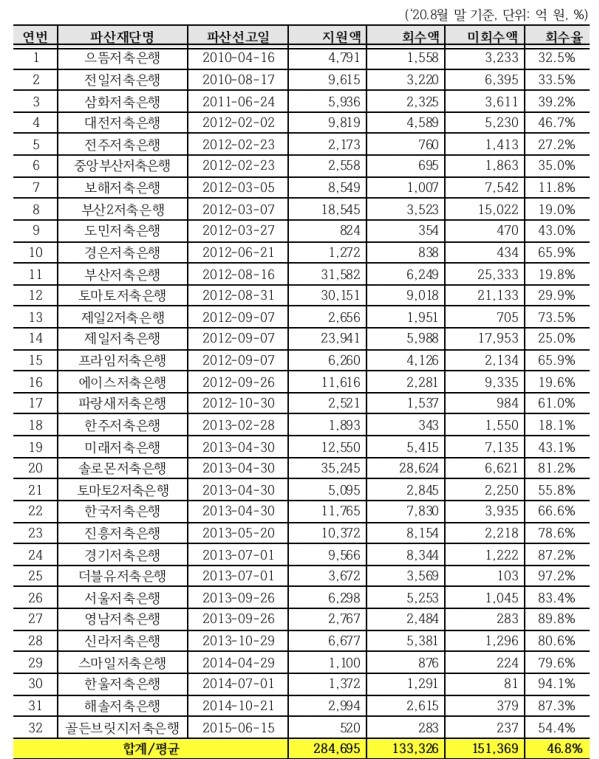

20일 이영 국민의힘 의원이 예금보험공사로부터 제출받은 <파산저축은행별 자금지원 및 회수현황>에 따르면 예금보험공사가 지난 2011년부터 파산한 저축은행 32곳에 투입한 금액은 28조4695억원이며, 이 가운데 올해 8월까지 거둬들인 자금은 13조3326억원에 불과했다.

저축은행별 회수율은 보해저축은행이 11.8%로 가장 낮았고, 한주저축은행(18.1%), 부산2저축은행(19%)이 뒤를 이었다. 미회수 금액별로는 부산저축은행(2조5333억원)이 가장 많았고, 토마토저축은행(2조1133억원), 제일저축은행(1조7953억원) 순이었다.

현재까지 예금보험공사가 회수하지 못한 15조1369억원 가운데 앞으로 추가 회수 가능하다고 추정한 금액은 1조3700억원 가량이었다. 나머지 13조7669억원은 회수가 불가능할 것으로 전망하고 있는 것이다.

이영 의원은 “매년 예보의 낮은 자금 회수율이 지적되고 있지만 회수율은 여전히 절반 이하를 맴돌고 있다”라며 “예보는 회수율 제고 방안을 적극 강구해야 하고, 향후 공적자금을 투입할 때는 지원·회수·상환까지 운용 과정 전반을 고려해 이 같은 사태가 반복되지 않도록 해야 할 것이다”라고 말했다.

한편 예금자보호 사각지대에 있는 저축은행의 5000만원 이상 순초과예금이 역대 최대치를 경신했다. 시중은행보다 높은 금리와 저축은행사태 이후 자산건전성을 높이며 신뢰를 회복한 결과이지만 코로나19 사태 등으로 유동성 리스크도 커진 만큼 만일의 사태에 대비해야 한다는 목소리도 나온다. 아울러 예금보호 한도를 상향해야 한다는 주장도 설득력을 얻고 있다.

20일 예금보험공사에 따르면 올해 2분기 말 기준 국내 저축은행 79곳의 비보호예금(5000만원 순초과예금) 규모는 8조2600억원으로 역대 최대치를 경신했다. 이는 저축은행사태가 본격화하기 이전인 2009년 2분기 기준 7조6000억원을 넘어선 규모다. 종전 최대치는 분기 기준으로 지난해 4분기 말 8조1000억원이다.

예금자보호법 상 예금보험제도는 은행 등 금융사의 파산으로 고객이 맡긴 예금을 돌려받지 못할 때를 대비해 일정 한도 내에서 고객 예금을 보호하는 제도다. 현재 해당법 시행령에 따라 은행과 증권·보험사·저축은행 고객은 1인당 5000만원까지 돌려받을 수 있지만 비보호예금(5000만원 순초과예금)은 은행이 파산해도 원금을 보호받지 못한다.

문제는 ‘디지털 뱅크런’이 발생했을 경우이다. 디지털금융 시대에는 은행을 찾지 않아도 예금 인출이 가능해 금융당국이나 저축은행이 사태를 파악하기도 전에 대규모 예금이 빠져나가버리는 사태가 일어날 수 있다는 것이다. 이소영 예금보험공사 리스크총괄부 조사역은 지난 6월 보고서에서 저축은행업권의 디지털 뱅크런 발생 가능성을 제기했다.

비보호예금은 대규모 뱅크런에 더 취약하다는 게 이 조사역의 설명이다. 2008년 7월 워싱턴 뮤추얼 뱅크런 사태에서 보호예금은 단 2% 인출된 데 반해, 비보호예금은 13%가 인출됐다. 보호예금보다 6배 이상 높은 속도로 예금이 빠져나간 것이다. 금액 기준으로도 정체 인출액의 70%가 비보호 예금이었다.

이에 따라 지난 20년간 5000만원으로 유지돼온 예금보호 한도를 상향해야 한다는 목소리도 커지고 있다. 경제규모 성장에 맞춰 예금보호 한도를 높여야 한다는 주장이다. 그러나 한편에서는 금융회사의 부담이 소비자에게 전가될 수 있다는 우려의 시각도 있어 신중한 접근이 필요하다는 지적이다.

조경태 국민의힘 의원은 최근 예금보호 한도를 1억원 이상으로 확대하는 내용을 담은 예금자보호법 개정안을 대표 발의했다. 예금자보호제도를 통해 보호받을 수 있는 예금의 한도는 1997년 국제통화기금(IMF) 사태 이후에는 전액을 보호했으나 2001년부터 5000만원으로 설정돼 현재까지 유지되고 있다.

조 의원은 “지난해 1인당 국내총생산액은 3만1682달러로 2001년보다 2.7배 정도 증가했고, 예금보험공사가 보호하는 예금의 규모는 2001년 537조원에서 2018년 2103조원으로 3.9배가량 증가했다”라며 “확대된 경제규모에 걸맞게 예금보호 한도가 확대되면 예금자의 예금보호뿐만 아니라 금융시장 안정성이 확대될 것”이라고 주장했다.

반면 예금보호 한도 상향은 경제·사회적 파급력이 큰 만큼 신중한 검토가 필요하다는 지적도 나온다. 한도가 높아지면 금융회사가 예금보호공사에 내는 예금보험료도 상승할 수밖에 없어 결국 금융회사의 부담이 소비자에게 전가될 수 있기 때문이다. 또 한도가 상향되면 저축은행 등 금리가 높은 금융회사로 자금이 이동해 금융시장에 혼란이 발생할 수 있다는 것이다.