#. 30대 김아무개씨는 매달 갚아야 하는 카드론 이자 때문에 한숨소리가 커지고 있다. 은행 대출로 갈아타려고 해도 신용등급이 낮아(7등급) 속수무책인 상황. 이 같은 김씨의 고민은 일주일 뒤에는 사라질까. 신용등급제가 점수제로 바뀌는 것이다. 점수제로 환산한 김씨의 신용평점은 662점. 점수로만 보면 A은행은 아니어도 B와 C은행의 문이 열려 있는 것이다.

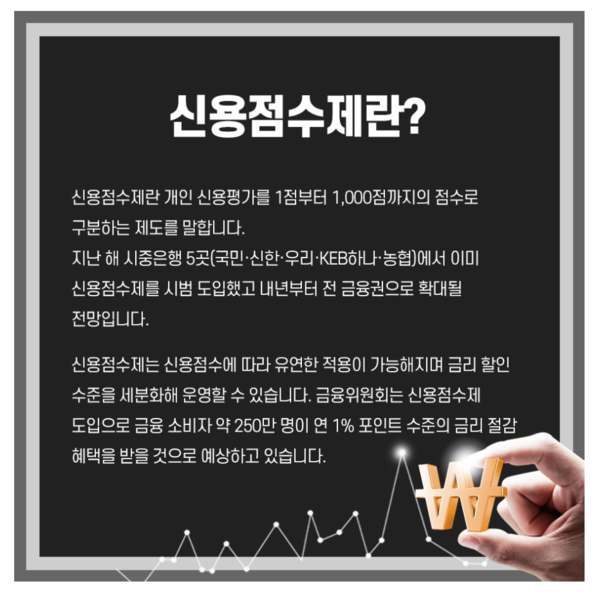

‘문턱효과’. 문턱 높이까지 발을 들어 올려야 문지방을 넘어설 수 있는 것처럼, 일정한 수준에 이르러야 발생하는 효과를 일컫는 네 글자입니다. 개인 신용등급이 새해부터 점수제로 바뀌면서 등급 간 차이로 대출을 받지 못하는 문턱효과가 완화될 것으로 보입니다. 금융위원회는 다음달부터 개인 신용평가 때 신용등급 대신 ‘신용점수제’를 실시한다고 오늘(28일) 밝혔습니다.

개인신용평가사(CB)는 앞으로 신용등급을 산정하지 않고, 개인신용평점만 산정해 금융소비자와 금융회사 등에 제공하게 됩니다. 이를 통해 금융소비자는 CB사가 제공하는 신용평점과 누적순위, 맞춤형 신용관리 팁 등을 이용해 자신의 신용도를 손쉽게 관리할 수 있을 것으로 보입니다.

현행 신용등급 체제는 같은 등급이라도 구간 위쪽에 있는 경우, 바로 위 등급의 아래쪽에 있는 금융소비자보다 대출 심사 때 불이익을 받을 수밖에 없는 구조로 짜여 있습니다. 하지만 점수제로 전환되면 현재 10단계인 신용등급 체계가 1000점으로 세분화되기 때문에 보다 다양하고 세밀한 여신심사가 가능해져, 낮은 신용계층의 금융접근성이 높아질 것으로 보입니다.

앞서 예를 든 경우처럼 신용평점이 662점인 김씨는 기존 등급체계에서는 7등급(600~664점)에 해당돼 대부분 금융회사에서 대출을 받는 것이 어려웠습니다. 하지만 점수제로 바뀌면 6등급과 비슷한 평가를 받을 수 있어 대출이 가능해질 수 있는 것입니다. 다만 기업(개인사업자) 신용등급과 금융회사 내부신용등급 등은 종전과 동일하게 활용됩니다.

여신심사와 함께 카드발급, 서민금융상품 지원 대상 등과 관련된 법령상 신용등급 기준도 개인신용평점 기준으로 바뀝니다. 신용카드발급 기준은 전환 전 ‘6등급 이상’이었으나, 점수제가 되면 CB에 따라 ‘680점 이상’ 또는 ‘576점 이상’으로 변경됩니다. 서민금융상품(햇살론 등) 지원 대상도 기존 ‘6등급 이하’에서 ‘744점 이하’ 또는 ‘700점 이하’로 바뀝니다.

중금리 대출 때 신용공여 한도 우대 기준은 종전 ‘4등급 이하’에서 ‘859점 이하’ 또는 ‘820점 이하’, 구속성 영업행위 해당 기준은 ‘7등급 이하’에서 ‘724점 이하’ 또는 ‘655점 이하’로 변경됩니다. 신용점수제의 잣대인 기준 점수는 해마다 4월 1일, 전년도 모든 국민의 신용점수 분포를 통해 산정합니다.

금융위는 이날 “신용점수제 전환 현황을 면밀히 모니터링해 신용점수제가 안정적으로 정착될 수 있도록 지원하겠다”라며 “금융감독원·CB·협회 등이 협력해 신속대응반을 운영하는 등 점수제 전환에 따른 금융회사와 금융소비자 등의 애로 발생에 대해 즉각 대응 및 지원을 하겠다”라고 덧붙였습니다.

이 같은 소식에 누리꾼들은 ‘대출 조이기’에 나선 당국의 앞뒤 안 맞는 행태와 함께 신용점수 산정의 잘못된 점을 지적하고 있습니다. 아울러 시뮬레이션 결과와 함께 산정 잣대에 분노하고 있습니다.

“실상은 대출 안되게 다 막아놓고 X소리 지껄이쥬~~” “정부에서 신용대출 다 막아놓고 이게 무슨 앞뒤 안맞는 짓거리냐? 이걸로 K-신용점수라고 홍보하고 국뽕에 한번 취해보려는 거냐?” “등급이나 점수가 문제가 아니고 아예 신용대출 자체를 조이는 판인데...ㅋㅋ 1등급도 대출액수 눈곱만큼 나오거나 기존 신용대출금액도 일부 원금 갚으라는 판에 점수제로 전환되는 게 뭔 도움이 되냐? 지금 일반서민들은 1등급 유지해도 원하는 대출 못받는 세상으로 점점 변해 가는데 뭔 점수제가 문턱을 낮춰”.

“주택담보를 총부채로 잡는 건 무슨 심보냐... 대출 알아보려니 개인평가 기준이 바뀌어서 담보대출 카드할부까지 내가 가진 빚들 다 가지고 평가한다네... 이런 X같은 경우가 어디 있냐...담보대출은 어차피 니들 돈인데 왜 부채로 잡냐고. 이자 주잖아 XX들아” “그래도 신용평가점수 믿고 은행 가면 -그 점수와 은행점수는 다릅니다- 드립치겠지” “내부 신용등급은 그대로 적용한다고 하니 달라지는 것은 껍데기일 뿐이지요. 기대효과가 나타나기 어렵겠죠”.

“1등급이었고 상위 5프로였는데 갑자기 142점 떨어짐. ㅎㅎㅎ 800점 됨. 충격적이네요 연체대출카드발급 현금서비스 아무것도 안했는데 떨어짐” “연소득 2억인 개인사업자보다 월급 200만원인 20대 직장인의 신용이 더 높은 걸 난 이해할 수가 없다” “열심히 신용점수 올려놨더니 갑자기 200점 내려갔어 뭐냐!” “등급으로 했을 땐 상위 60프로대였는데 점수로 하니까 90프로대로 됨,, 뭐가 좋아진 건지. 장난하냐?”.