미국 연방준비제도(Fed·연준)의 두차례에 걸친 기준금리 ‘빅컷’으로 한국은행의 금리인하도 금명간 이뤄질 것으로 전망된다. 금융권에 따르면 한은의 임시 금융통화위원회가 내일(17일) 소집될 것이라는 관측이 많아졌다.

미국 연준은 15일(현지시간) 임시 회의를 열고 기준금리를 1.00~1.25%에서 0~0.25%로 전격 인하했다. 지난 3일 긴급회의를 열어 0.5%포인트 내린 데 이어 이날 1%포인트의 추가 금리인하를 단행한 것이다. 보름새 1.5%포인트를 끌어내린 ‘빅컷’이다.

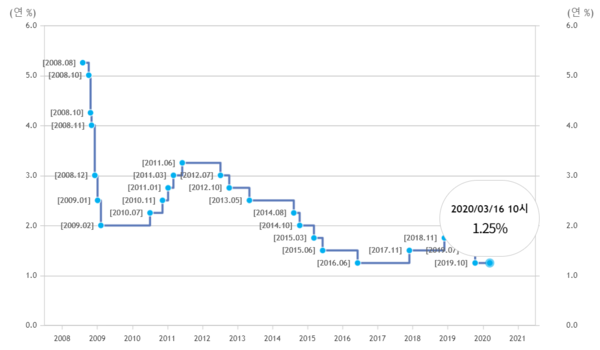

이에 따라 한은의 금리인하도 임박한 것으로 전해졌다. 지금까지 한은이 ‘임시’ 금통위를 통해 금리인하에 나선 것은 단 2차례이다. 글로벌 금융위기 여파가 미쳤던 지난 2008년 10월 사상 최대폭인 0.75%포인트 내렸고, 9.11테러가 발생한 2001년 9월 0.5%포인트 내렸다.

이번 임시 금통위에서는 0.25%포인트의 금리인하가 아닌 0.5%포인트의 빅컷 전망도 커지고 있다. 만약 빅컷이 이뤄지면 우리나라 기준금리는 사상 처음으로 ‘제로(0%)’ 금리 시대를 맞이하게 된다.

이 같은 소식에 누리꾼들은 기준금리를 인하한다고 해도 경기부양 효과는 적을 것으로 내다보고 있다.

“1.25%에서 0.5% 빅컷을 했다고 치자 뭔 의미가 있냐. 애초에 현상황은 양적완화시대이다. 이런 양적완화로 인해 가계부채는 지금 레드존을 넘어섰고 자산거품은 극에 달해 있는데.. 뭔 의미가 있냐.. 과거 최소한 4-5%대의 금리상황도 아니고. 지금 1.25% 내려서 0%라도 해도 시중에 돈을 공급해도 이미 경제상황은 절대 나아지지 않는다. 이미 부동산도 과포화 상태라. 여기서 빚을 더 내서 추가적으로 부동산 가격을 높이면 순간 국가신용도는 폭락한다”.

“금리 낮춘다고 경기가 도냐? 지금 코로나가 문제지.. 미국 봐라... 안통한다는 것을 모두가 알았는데 왜 금리를 낮춘단 말인가? 차라리 선별적 특별대출을 늘리는 게 답이다” “금리를 내리면 안돼! 외환 다 빠져나가고 imf2 터진다. 미국은 달러가 기축통화니깐 금리 인하가 가능하지만 한국은 금리를 최소 1.5%는 유지해야 된다”.

“뻘짓 고만해라. 가계, 기업, 정부 중 이미 저금리 시대에 가장 많이 부채를 앉고 있는 주체는 지금 가계이다. 1.25%에서 0.5%, 아니 1.25% 내려서 0%대로 가면 이미 포화상태인 가계만 주구장창 빚을 떠안게 되는 구조라. 지금 부채의 여력이 있는 곳은 기업과 정부뿐이다. 빅컷을 해도 가계에 부채를 주는 방식보다는 기업에 투자를 유도하거나 정부가 나서서 어려운 계층에 내수를 진작할 수 있는 재난기업을 통해서 활성화할 수 있는 방안이 만들어져야 한다. 계속해서 가계가 빚은 내는 구조라 가면 한국경제의 밑단에서부터 무너진다”.