[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

‘한화에어로스페이스 10.80% 하락, 한화시스템 7.17% 하락, 한화 5.29% 하락’

어제(26일) 한화에어로스페이스(1조원)와 한화시스템(5000억원), 한화임팩트(4000억원), 한화에너지 자회사 3개(1000억원) 등 한화그룹 계열사 6곳이 대우조선해양 지분 49.3%를 2조원에 인수한다고 발표하자, 상장기업 주가가 줄줄이 급락했습니다. 반면 대우조선해양 주가는 이날 13.40% 급등하며 거래를 마쳤습니다.

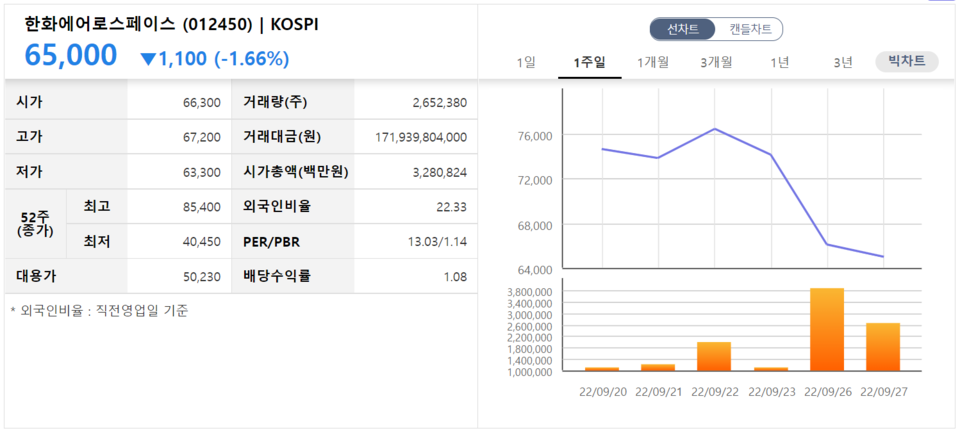

대우조선해양의 새 주인이 되는 한화그룹 계열사 주가가 이틀째 뚝뚝 떨어지고 있습니다. 대우조선해양 역시 전날 급등분을 하루 만에 토해냈습니다. 27일 금융투자업계에 따르면, 대우조선 인수합병(M&A)을 둘러싼 관련주들은 당분간 불확실성이 커져 주가 변동성이 클 것으로 보입니다.

이날 유가증권시장에서 한화에어로스페이스(012450)와 한화시스템(272210), 한화우(000885)는 전 거래일보다 각각 1.66, 1.63, 2.17% 하락했습니다. 다만 한화(000880)는 소폭(0.39%) 올랐습니다. 특히 대우조선해양(042660)은 18.24% 급락하며, 전날 상승분을 반납하고도 더 떨어졌습니다. 반면 민영화 기대감에 HMM(011200·옛 현대상선)은 7.71% 상승 마감했습니다.

유재선 하나증권 연구원은 대우조선에 대해 “유상증자 규모가 상당해 주가 희석 우려는 기존 주주에게 다소 불편한 이슈로 다가올 수 있다”라면서 “증자가 마무리된 이후에 산업은행이 대우조선 지분 28.2%를 여전히 보유한다는 점에서 공적자금 회수에 대응하는 오버행(매물로 나올 수 있는 잠재적인 과잉물량) 리스크가 꾸준히 제기될 여지도 있다”라고 평가했습니다.

한화그룹에서 가장 많은 자금을 투입하는 한화에어로스페이스에 대한 우려도 컸습니다. 이상현 IBK투자증권 연구원은 “대우조선 재무구조 정상화와 실적 턴어라운드가 가능한지 지켜볼 필요가 있다”라며 “한화에어로스페이스의 경우 방산으로 사업 재편을 하면서 재평가 기대감이 높았으나 대우조선 실적이 반영되는 내년부터 불확실성이 높아졌다”라고 덧붙였습니다.

다만 최광식 다올투자증권 연구원은 “2조원 규모의 대우조선해양 인수에서 자본조달을 할 필요가 없다는 점에서 전날 주가 하락은 과한 것으로 해석된다”라며 “투자자들은 최대 매출 10조원에 영업이익 사이클 변동성이 커지고 복잡해지는 한화에어로스페이스를 어떻게 판단할 것인지만 남았다”라고 전망했습니다.

민영화 기대감이 커진 HMM과 관련, 한영수 삼성증권 연구원은 “2019년 현대중공업그룹의 대우조선 인수 발표 당시, 대우조선을 매수하고 인수자인 한국조선해양 혹은 업종 내 경쟁 조선사 주식을 매도하는 전략이 단기에 실행된 바 있다”라면서도 “현재는 업황 개선으로 대우조선 민영화가 업종 내 선가 경쟁을 격화시킬 가능성은 제한적”이라고 평가했습니다.

한편 이번 한화의 대우조선 인수를 놓고 헐값 매각 논란이 계속될 것으로 보입니다. 강석훈 KDB산업은행(산은) 회장은 전날 “현재 산은이 공적자금으로 투입한 금액을 다 합치면 4조1000억원 정도 되는데 현재 손실은 3조5000억원으로 추정된다”라며 “대우조선이 정상여신으로 분류되면 대부분 이익으로 환원될 것이다”라고 내다봤습니다.

그러면서 “민간기업이 (대우조선을) 경쟁력 있는 기업으로 만들어서 주식가격이 더 많이 올라간다면 투입 금액이 상당 부분 회수될 것”이라고 덧붙였습니다. 하지만 누리꾼들은 국민의 혈세가 투입됐는데 지나친 저가 매각이라며, 이번 계약과 관련한 수사에 나서야 한다고 촉구하고 있습니다.

“헐값매각 국정 조사하라” “빚은 국민 세금으로 메꿔주고 빚 청산하니 2조에 한화가 먹는다라?? 너무 냄새나는 거 아니냐??” “강만수의 대우조선 불법 대출을 강석훈이 헐값 매각하는 거니?” “한화가 대우조선을 2조에 인수한 게 사실일까? 2조는 대우조선 3자배정 유상증자 대금으로 산은이 가지는 돈이 아니라 대우조선에 남는 돈 = 대우조선 돈 = 대우조선 주인은 한화이므로 한화 돈. => 한화가 대우조선 인수하기 위해 2조 냈는데 그 2조가 다시 한화 돈이 되는 마술?”.

“대한생명도 헐값에 한화생명이 합병했었는데 대우조선도 헐값에 한화가 인수하네요... 참 기회에 강한 한화네요” “웃긴 건 한화 얘들이 산다고 계약했다가 지들이 취소한 X들이라는 거야. 그래놓고 계약금 돌려달라고 소송까지 했었지. 어떻게 시간이 지나고 조선도 호황인데 그때 가격 6조3000억보다 훨씬 낮냐. 관련자 특검이라도 하자. 이게 나라냐” “산은 헐값 매각에 대해 당장 국정조사 실시하라! 왜 국민 혈세로 기업에 퍼주나”.