[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“해마다 어렵다더니 올해도 최대실적 예약했네.”

지난달 28일부터 보험회사들의 3분기 실적발표가 이어지자 당사자들도 놀랍니다. 생명은 물론 손해보험사까지 1년 사이에 이익이 두 자릿수 이상 늘었기 때문입니다. 보험사 모두의 이익을 합치니 5조원이 넘습니다. 그러나 기쁨도 잠시, 보험사들은 표정 관리에 들어갑니다. 이 같은 호실적이 ‘보험료 인하’의 빌미가 될까 걱정이기 때문입니다.

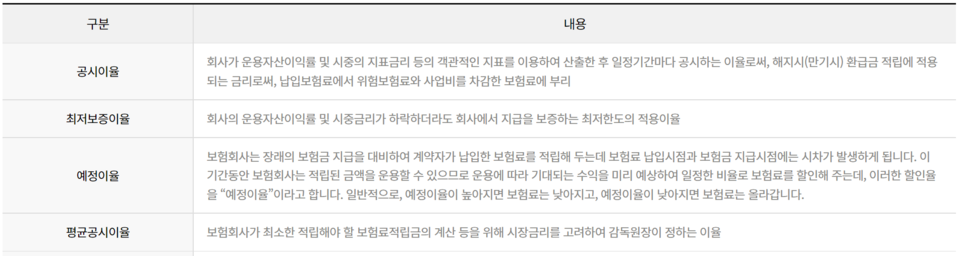

‘예정이율’. 보험금이나 환급금을 내어줄 때 적용하는 이율로, 보험료를 매기는 잣대를 일컫는 네 글자입니다. 은행의 예금금리와 비슷한 개념으로, 보험사의 예상 수익률과 밀접한 관계가 있습니다. 예상 수익률이 높아지면 고객에게 돌려줄 수 있는 예정이율도 높아집니다. 따라서 예정이율을 높게 잡으면 보험료는 낮아지며, 반대의 경우에는 높아집니다.

코로나19 반사이익으로 양호한 실적을 거둔 생명보험 회사들이 예정이율을 올릴 계획이 없는 것으로 전해졌습니다. 따라서 보장성 보험료도 당분간 내리지 않을 것으로 보입니다. 하지만 시장금리가 1년이 넘게 계속 올랐는데도 보험료 산정의 기준이 되는 예정이율을 그대로 두기로 하자 소비자들의 불만은 더욱 커지고 있습니다.

23일 생명보험협회와 보험업계에 따르면 3대 생보사인 삼성·한화·교보생명의 이번 달 보장성보험 공시이율은 2.00∼2.20%로 1년 전과 같거나 낮았습니다. 공시이율이란 계약자가 낸 보험료 가운데 적립되는 보험료에 적용된 이자율의 가중평균입니다. 쉽게 말해 예정이율이 다달이 내는 보험료에 영향을 준다면, 공시이율은 해지 또는 만기 보험금에 영향을 줍니다.

이번 달 삼성생명 보장성보험의 공시이율은 1년 전과 같고, 한화와 교보생명은 오히려 0.05%포인트(p) 낮아졌습니다. 신한라이프와 푸르덴셜생명도 1년 사이에 공시이율이 각각 0.70%p와 0.30%p 내려갔으며, 산업은행 계열인 KDB생명은 0.39%p나 떨어졌습니다. 문제는 공시이율뿐 아니라 보험료를 결정하는 이자율인 예정이율도 최근까지 내리기만 한 것입니다.

일반적으로 예정이율을 0.25%p 내리면 보험료는 상품에 따라 7∼13% 올라갑니다. 지난해 생보사들은 저금리 기조를 이유로 예정이율을 내리며 보험료를 올렸습니다. 올해도 주요 생보사들은 연초부터 4월 사이에 예정이율을 하향했습니다. 삼성과 교보생명은 올해 예정이율을 2.00%로 내렸고, 한화생명은 지난해에만 두 차례 인하해 2.00%로 낮췄습니다.

보험사는 계약자의 보험료를 장기 금융상품에 투자해 올린 수익으로 보험금을 내어줍니다. 따라서 시장금리가 공시이율과 예정이율에 큰 영향을 미칩니다. 보험사가 주로 투자하는 국고채 10년짜리 금리는 지난해 7월 1.360%에서 올해 10월 2.399%, 국고채 30년짜리는 같은 기간 1.558%에서 2.311%로 뛰었습니다.

앞으로도 시장금리는 추가 상승을 앞두고 있으나 생보사들은 요지부동입니다. 삼성·한화·교보생명은 당분간 예정이율 조정은 없다는 입장입니다. 한 보험업계 관계자는 “시장금리가 올랐다고 해서 곧바로 예정이율이 조정되지는 않는다”라면서 “다만 금리상승 속도에 따라 공시이율은 조금씩 상향 조정될 수 있다”라고 내다봤습니다.

이 같은 소식이 전해지자 누리꾼들은 시장금리를 감안해 보험료를 내려야 한다며 당국의 개입을 바라고 있습니다. 아울러 건강보험을 대안으로 내세우며 사보험 무용론을 펼칩니다.

“보험료나 기름값이나 오를 땐 빨리 적용하고 내릴 때는 검토 기간이 길고~~” “이 나라의 모든 보험료 반값 시행해야만 복지 지름길” “보험사 어차피 지들끼리 짜고 치는 고스톱급 아니냐” “기존 보험 중 최저보증 이율 높은 상품이 많은 보험사는 쉽게 이율 못 올림” “금리 인상에 보험료는 올라가는 법! 금리 인하에도 보험료는 올라가거나 그대로인 법!” “치킨이냐? 닭값 내려가도 안 내려가는 치킨값처럼” “소비자만 봉이지~” “도대체 정부가 하는 일이 하나도 없다. 안 보이나?”.

“돈 없는 서민이 보험 가입부터 해지까지 한 입장에서 보험료는 가입되어 있는 보험료 인상 조항이 있지만, 개인 사정상 청구 1도 안 한 사람이 해약하면 원금 1도 손해 보면서 해약환급금 지급하잖아요? 보험사나 사기꾼이나 별반 다를 게 없어 보입니다. 그리고 코로나19인데 보험료 정지 기능도 없고, 보험료 인하를 안 하면 보험에 누가 가입할까요?”

“절대 손해 안 보려는 보험사. 법적으로 내리게 해라. 올릴 땐 말이 없지. 솔직히 보험회사 없애고 건강보험에서 다 해버리면 좋겠다. 자동차보험도 책임보험에 추가하여 나라에서 다 해버리고” “건강보험료 올리고 개인보험 안 들게 건강보험에서 100%로 의료비 지원해야 한다” “금리보다 나이롱 환자 하고 보험 따먹는 꾼들부터 잡아야 할 듯. 주위만 봐도 몇 사람씩 있잖아요. 좀 솔직해집시다” “OO생명 주가 꼬라지를 봐라. 좀 냅둬라”.

한편 금융감독원은 올해 2.25%인 평균공시이율을 계속 묶기로 했습니다. 평균공시이율은 2016년 보험상품 자율화 이후 사실상 당국의 보험료 지침입니다. 새해에도 보험료를 올리지 마라는 것입니다. 친시장 행보로 청와대까지 제동을 건 정은보 금감원장이 오는 25일 생보사 CEO(최고경영자)들과 만납니다. 어떤 이야기가 오갈지 눈과 귀가 쏠립니다.