[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

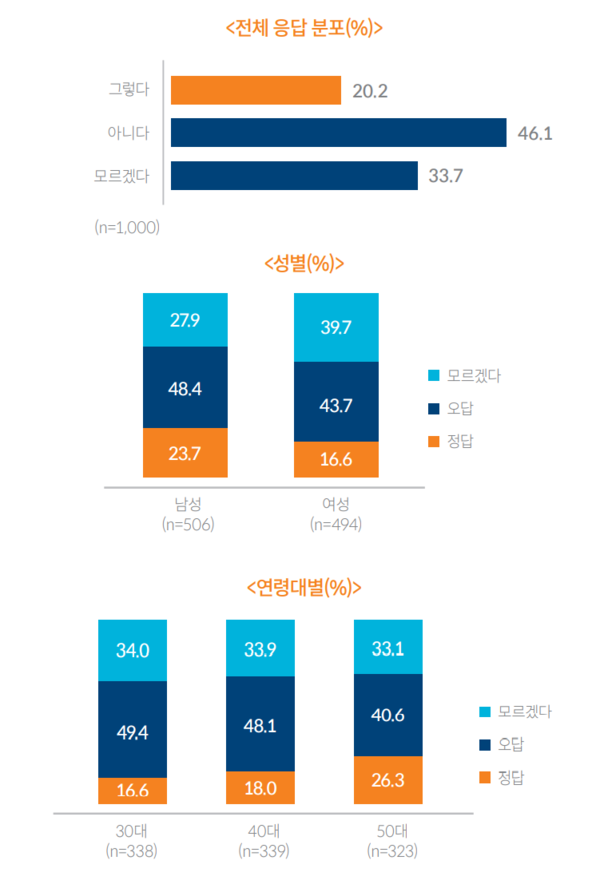

문) 주택연금 수령액에 대해서는 세금을 내지 않아도 된다. ( )

①그렇다 ②아니다 ③모르겠다

지난 2월, 30~59세 직장인 1000명에게 위와 같이 물었더니 20.2%만 정답인 ①번을 맞혔습니다. 10명 가운데 8명은 주택연금을 통해 다달이 받는 돈은 소득으로 보지 않는다는 사실을 모르고 있었던 것입니다. 특히 공시가격이 9억원 이하이며, 부부 가운데 한 사람이 만 55세 이상이어야 한다는 주택연금 가입 조건에 대해서도 4명 가운데 3명은 모르고 있었습니다.

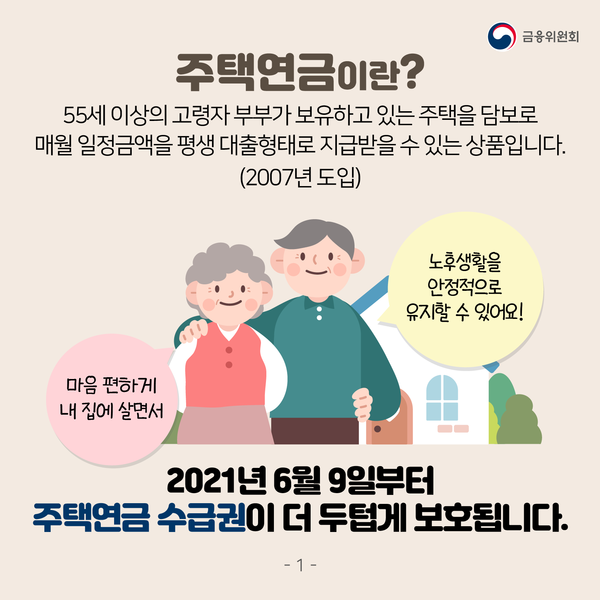

‘주택연금’. 지금 살고 있는 집을 담보로 맡기고, 평생 또는 일정 기간 노후 생활자금을 받는 금융상품을 일컫는 네 글자입니다. 다음 달부터 주택연금 가입자가 사망해도 자녀 동의 없이 연금 수급권이 배우자에게 넘어가는 신탁방식의 상품이 나옵니다. 배우자 자동승계를 내용으로 한 주택금융공사법 시행령 개정안이 지난달 국무회의를 통과했기 때문입니다.

17일 한국주택금융공사에 따르면 다음 달 9일부터 ‘신탁형’ 주택연금이 출시됩니다. 지금까지는 기존 주택연금 가입자가 사망할 경우, 자녀를 비롯한 사망자 소유 주택의 상속자 전원이 동의해야 배우자가 연금 수급권을 승계할 수 있었습니다. 하지만 신탁형 상품에 가입한 뒤 가입자가 죽으면 연금을 받을 수 있는 권리가 배우자에게 자동으로 넘어가게 된 것입니다.

신탁형 주택연금은 이름 그대로 주택금융공사에 집을 신탁(소유권 이전)하고 연금을 받는 형태입니다. 가입할 때 ‘신탁형’을 고른 뒤, 수익자를 주택 소유자와 그 배우자로 지정하면 됩니다. 다만 이 상품은 다음 달부터 새로 가입한 경우에만 선택할 수 있습니다. 또 신탁형이라고 해서 가입자가 사망해도 주택금융공사가 함부로 집을 처분할 수 없습니다.

주택금융공사 관계자는 “신탁 설정을 해도 가입자 사망 후에는 유족들의 의견을 묻는다”라며 “해당 주택 가격이 사망한 가입자가 수령한 연금 금액보다 높아졌을 경우 차액을 유가족에게 돌려주는 것은 기존 주택연금 상품과 마찬가지”라고 설명했습니다. 그러면서 “먼저 대기 중인 신규 가입자들을 받은 뒤 기존 가입자(의 신탁형 상품) 전환에 나설 것”이라고 덧붙였습니다.

이번에 출시하는 신탁형 주택연금은 주택 일부를 세 놓은 단독주택의 가입도 가능해집니다. 다달이 연금과 월세를 함께 받을 수 있는 것입니다. 다만 이 경우에는 임차 보증금까지 주택금융공사에 맡겨야 합니다. 주택금융공사 관계자는 “이전한 보증금에 대해서는 예금 금리 수준의 이자도 지급할 것”이라고 밝혔습니다.

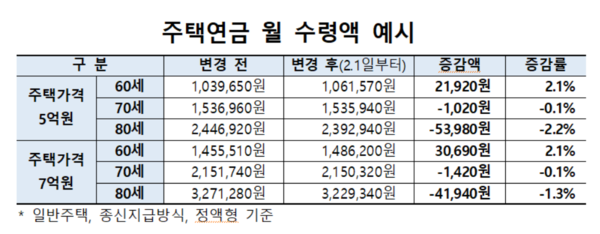

한편 2011년 2936명에 그쳤던 주택연금 가입자는 2017년 1만386, 2019년 1만982, 지난해 1만172명 등 해마다 1만명씩 늘어나고 있습니다. 지난해 말 기준 가입자 평균 연령은 72.2세, 평균 주택가격은 3억700만원, 평균 월지급금은 103만5000원이었습니다. 1년 전보다 평균 연령은 그대로였지만, 집값은 1000만원, 월지급금은 2만3000원 늘어났습니다.

이 같은 소식이 전해지자 누리꾼들은 주택연금에 대한 신중한 가입과 함께 가격 상한제 폐지 등 각종 조언도 쏟아냅니다. 주택연금에 대한 불만은 국민연금으로 이어집니다.

“주택연금 장사가 잘되니까 조건 완화하는 거 봐라. 주택연금 제대로 알고 써야한다. 쓸 때는 좋은데 나중에 상환할 때 보면 기절을 할 거다. 마이너스 대출이라 이자에 이자가 붙는 복리개념이고 보증료도 매월 빠져나가고 매월 받는 연금액은 이미 시뮬레이션 다 돌려서 주택금융공사가 절대 손해 보는 일 없다” “그간에 주택연금 법이 엉터리였다는 근거다. 내가 벌어서 내가 쓰고 가는데 왜 상속인이 간섭을 하게 하는가? 부양은 안하며 상속은 권리란 말인가?”.

“주택연금.. 주택가격 상한제 없애라ㅡ주택가격 상관없이 받아주라ㅡ제도 뭐 같아도 늙어서 자식한테 안 뺏기고 내 재산으로 용돈 받는 게 좋을 듯” “지금도 마찬가지지만 동의 없이 할 수 있는 건 악용하기가 딱인데... 조건을 좀 더 두는 게 좋지 않을까” “상속법이 바뀌어야 합니다. 배우자가 죽으면 재산을 배우자 1.5, 자식 1의 지분으로 자식들과 공동 상속해야 하는데, 내 재산 형성에 1도 기여하지 않은 자식에게 왜 내 재산을 법적으로 강제로 줘야 하는지 이해가 안됩니다. 주고 싶은 맘과 주어야 하는 것과는 다른 것이니”.

“국민연금도 남편 사망 시 남편 연금까지 아내가 받게 해라!! 이 XXX들아!!!!! 살아있을 땐 악착같이 받아내고 사망 시 남편 아내 중 높은 연금으로 선택해서 얼마 되지도 않은 금액 인심 쓰듯이 주지 말고 지금이라도 연금 폐지하고 주던지!!!”.

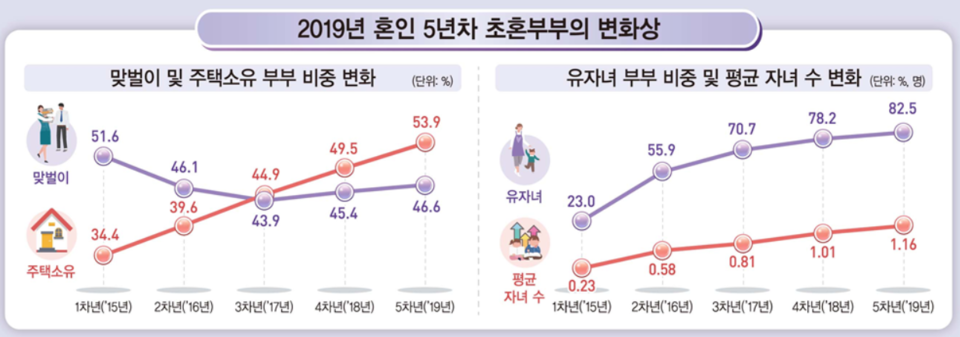

“부모한테 손 안 벌리고 스스로 산 비율도 알려주세요”. 지난달 통계청이 집을 갖고 결혼생활을 시작한 비율을 발표하자 달린 댓글입니다. 통계에 따르면 초혼 1년차 부부의 주택 소유율은 해마다 떨어졌습니다. 2015년부터 5년간 34.4→33.8→33→32.5→29.9%였습니다. 대댓글처럼 지금 2030세대가 쉰다섯이 넘어 주택연금을 받을 수 있는 비율은 얼마나 될까요.

“손 벌려도 대부분 못 사 주던데요.”