[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

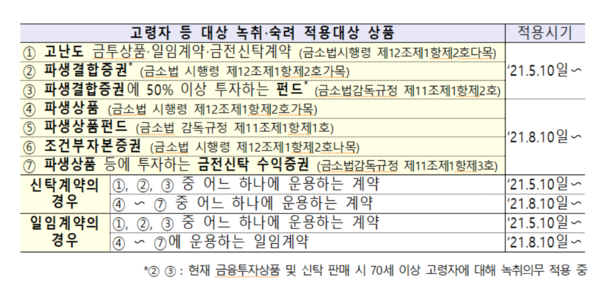

‘숙려기간’. 신중하지 못한 선택으로 최악의 결과를 막기 위해 곰곰이 생각하거나 궁리하게 하는 기간을 일컫는 네 글자입니다. 어제(10일)부터 나이가 많은 투자자와 원금의 20%를 넘는 손실이 날 수 있는 고난도 금융상품 투자자 보호 제도가 시작되었습니다. 판매과정을 녹취하고 투자할 마음이 있는지 한 번 더 생각할 수 있게 숙려기간을 두는 것이 주요 내용입니다.

11일 금융권에 따르면 이 같은 내용의 ‘고난도 금융상품 숙려제’가 시작된 첫날, 은행들은 일부 펀드 판매를 무기한 중단하는 등 혼란스러운 모습을 보였습니다. 특히 상품 판매과정 중 녹취에 대한 불편을 호소하는 고객들도 늘어난 것으로 전해졌습니다. 이에 따라 금융투자업계에서는 창구보다 비대면 판매채널이 활성화할 것이라고 내다보고 있습니다.

고난도 금융상품 숙려제 시행은 2019년 해외금리연계 파생결합펀드(DLF) 사태에 따른 후속조치입니다. 고난도 금융상품에는 원금 20% 초과 손실이 날 수 있는 파생결합증권(DLS), 파생결합펀드(DLF), 주가연계증권(ELS), 주가연계펀드(ELF) 등이 포함됩니다. 이를 판매하는 은행이나 증권사 등은 판매·계약 체결 과정에서 모든 상담 과정을 녹취해야 합니다.

아울러 판매나 계약이 끝난 뒤에도 투자자가 투자를 확정할 때까지 다시 생각해볼 수 있는 숙려기간을 이틀 간 보장해야 합니다. 문제는 이러한 내용의 금융투자업 규정 가운데 일부 바뀐 내용의 알림이 지난 3일 이뤄졌다는 것입니다. 은행들이 일주일 안에 이사회 의결을 거쳐 규정에 맞게 상품을 팔 준비를 하기에는 시간이 빠듯했을 것으로 짐작됩니다.

이 같은 상황을 반영하듯 KB국민·신한·하나·우리·NH농협·IBK기업은행은 전날부터 94개(중복 포함) 상품에 대한 판매 중단에 들어갔습니다. 상품별로 보면 삼성코스닥150 1.5배 레버리지 인덱스 등 ETF(상장지수펀드) 자산을 편입한 국내주식 파생형 상품과 해외주식파생형, 채권혼합파생재간접형 등입니다.

반면 증권사들은 고난도 금융상품 숙려제 첫날 큰 혼란은 없었습니다. 증권사에서 판매가 많이 이뤄지는 공모펀드는 고난도 상품에 해당되지 않기 때문입니다. 더군다나 고난도 투자상품인 주가연계증권(ELS)의 경우, 이미 고령자들을 대상으로 숙려제와 녹취가 이뤄지고 있기 때문입니다.

다만 증권사 지점 여러 곳에서 판매상품의 녹취 과정에 대해 불편해하는 고객들의 불만이 터져나온 것으로 알려졌습니다. 한 증권사 관계자는 “시행 첫날이라 고객들이 상담내역이 녹취되는 사항에 대해서는 불편함을 느껴 온라인으로 상품 가입을 하려는 분위기가 있었다”라며 “앞으로 비대면 판매채널인 모바일 판매가 활성화할 것으로 보인다”라고 내다봤습니다.

이 같은 소식에 누리꾼들은 숙려제 시행을 반기면서도 ‘능력도 안 되는’ 은행에서 파생상품을 계속 팔게 하는 게 맞는지 되묻고 있습니다. 금융기관에 책임을 떠넘긴다는 일부 목소리와 함께 감독당국에 대한 불만도 이어집니다. 내실 있는 상품 운용에 대한 조언과 함께 창구에서 밀려나는 서민의 한탄도 들려옵니다.

“당연한 제도가 이제서야 시작되네요~!!! 은행에서 사기 치는 것을 막아야죠~!!!” “그냥 파생상품은 은행에서 안파는 게 맞는 듯. 계속 이렇게 사고가 나는데 어떻게 계속 풀어주냐” “종일 세개 은행 앱에서 해당 상품 검색을 해도 찾을 수가 없었네요...은행 펀드 공지사항에도 딱히 안 보이던데요” “이것이 정상이다. 예금, 적금 취급하는 은행에서 고위험 상품을 취급하는 자체가 문제의 시작” “이상한 옵션 달아 국민 우롱한 책임도 지워야지 !!!!!!”.

“지금의 금소법으로는 금융기관은 상품 안 만드는 게 이득.....뭐든지 다 물어줘야 함” “감독원이 최고의 적폐인줄은 금융기관 종사자들은 다 느끼고 있습니다” “우후죽순 잡다하게 펀드 상품 만들지 알고 대표펀드 몇개로 알차게 운용해라. 펀드잔고 100억도 안 되는 거 수두룩하다” “돈 없는 사람은 펀드도 가입 못한다. 한 시간 넘게 걸리는데 십만원 이십만원짜리는 창구에서 은행원 설명 듣고는 가입할 수 없을 듯. 비대면으로 스마트폰으로 스스로 해야 한다.ㅜㅠ”.

지난 3월 25일 금융소비자보호법이 시행된 뒤, 이번 금융상품 숙려제도까지 금융권의 혼란이 이어지고 있습니다. 같은 시기 코로나19 백신과 관련한 혼란도 나라 안팎에서 계속되고 있습니다. 대상포진 백신으로 알고 잘못 놓거나, 여섯 명 분량을 한 사람이 맞은 일 등입니다. 하지만 생명과 투자자를 보호하기 위한 예방주사에는 지나침이 없습니다.