[사자경제] 각주구검(刻舟求劍). 강물에 빠뜨린 칼을 뱃전에 새겨 찾는다는 어리석고 융통성이 없음을 뜻하는 사자성어입니다. 경제는 타이밍입니다. 각주구검의 어리석음을 되풀이하지 않게 경제 이슈마다 네 글자로 짚어봅니다.

“3만8000명이 10년 넘게 흘린 피눈물은 6800억원 이상이다.”

지난 30일, 예금보험공사는 캄보디아 1심 법원에서 열린 ‘캄코시티 소송’에서 이깁니다. 현지 주상복합 건설사업에 손을 댄 부산저축은행을 파산으로 몰고 간, 그 사건입니다. 부산 등 저축은행 5곳은 캄코시티에 무리하게 돈을 댔고, 보호 장치가 없는 예금자들의 생떼 같은 돈을 날린 것입니다. 부산저축은행 파산관재인 예보의 지루한 소송은 오늘도 진행형입니다.

‘저축은행’. 서민과 소규모 기업의 금융편의를 꾀하고 저축을 늘리기 위하여 설립된 금융기관을 일컫는 네 글자입니다. 1973년 처음 세워진 지역 금융기관으로 본디 이름은 상호신용금고였으나, 2001년 3월 상호신용금고법이 상호저축은행법으로 개정되면서 2002년 상호저축은행으로 바뀌었습니다. 이어 2007년부터는 ‘저축은행’으로 줄여 쓰고 부릅니다.

31일 금융당국에 따르면 저축은행의 지난해 순이익이 1조4000억원을 넘어서며 사상 최대치를 갈아치웠습니다. 코로나19로 인한 대출이 늘고 이자이익이 크게 불어나면서 4년 연속 1조원대 순이익을 이어간 것입니다. 특히 대형 저축은행의 경우 이 같은 실적을 앞세워 임직원 연봉을 대폭 올린 것으로 나타났습니다.

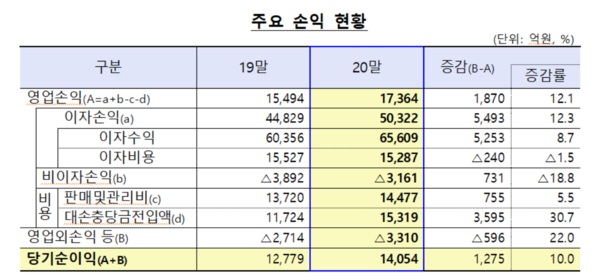

금융감독원이 전날 발표한 <2020년 저축은행 영업실적(잠정)>에 따르면 저축은행 79곳의 지난해 당기순이익은 1조4054억원으로 전년(1조3000억원)보다 10.0% 증가했습니다. 대출금리가 하락하고 대손충당금전입액이 3595억원 증가했지만, 대출 확대로 이자이익이 5493억원 늘어난 점이 순이익을 키웠다는 당국의 분석입니다.

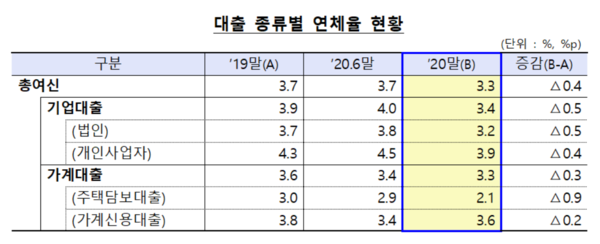

같은 기간 총자산은 91조9860억원으로 1년 사이에 19.2% 증가했습니다. 총대출은 전년보다 19.4% 늘어난 77조6101억원을 기록했습니다. 이 가운데 기업대출(43조2000억원)은 법인 대출 위주로 16.1%, 가계대출(31조6000억원)은 신용대출 위주로 21.1% 늘었습니다. 자기자본은 10조4061억원으로 15.2% 증가했는데, 이익잉여금이 1조2000억원 증가한 영향입니다.

자산건전성도 연체율이 소폭 하락하는 등 대체로 양호한 모습을 보였습니다. 지난해 말 총여신 연체율은 33.%로 1년 새 0.4%포인트 하락했습니다. 기업대출 연체율은 3.4%로 0.5%포인트 떨어졌고, 가계대출 연체율도 0.3%포인트 하락한 3.3%를 기록했습니다. 고정이하여신비율은 4.2%로 전년 말보다 0.5%포인트 하락했습니다.

국제결제은행(BIS)기준 자기자본비율은 14.29%로 전년 말보다 0.54%포인트 소폭 하락했지만 규제비율 대비 높은 수준을 유지했습니다. 대출증가에 따른 위험가중자산 증가율은 순이익 증가로 인한 BIS기준 자기자본 증가율을 조금 웃돌았습니다. 금감원은 지난해 BIS비율이 소폭 하락했지만 현재로서는 건전성 지표가 대체로 양호하다는 분석입니다.

금감원 관계자는 “다만 경기부진이 장기화될 경우 연체율 상승 등 잠재위험이 현실화할 가능성이 대두되고 있다”라며 “충당금 적립기준을 강화하는 등 저축은행의 손실흡수 능력 제고를 유도하는 한편, 서민과 자영업자에 대한 적극적 사전채무조정 등을 통해 취약 차주의 금융부담 완화 노력도 지속할 예정”이라고 강조했습니다.

이 같은 소식이 전해지자 누리꾼들은 ‘시중은행 옥죄기를 통한 풍선효과’라며 대출규제는 서민 죽이기라고 목소리를 높입니다. 아울러 ‘저축은행 대출 증가는 부채 위험신호’라며 미리 대책을 마련해야 한다고 지적합니다.

“집값 올라 대환대출에 2주택자 전용대출에 잘 돌아간다” “시중은행에서 대출 규제하니 당연히 순익이 늘어나지 이자율은 높고 서민들만 계속 죽는 거야” “소상공인 저금리 긴급대출 소망합니다. 너무 괴롭습니다”.

“부동산 하는 친구들이 그러더라. 나라에 빌리는 돈은 최대한 빌려서 갚지 않고 이자만 내면서 버티면 돈 번다고, 이자혜택 줄 때부터 알아봤어야 했는데” “저신용자에게 저축은행 대출 증가한다는 건 부채 위험신호다. 가계빚, 기업빚으로 인한 제2의 IMF 안 오도록 대책을 마련해야 한다”.

한편 대형 저축은행들은 지난해 실적 호조에 힘입어 임직원 연봉을 대폭 올린 것으로 나타났습니다. 이날 금융권에 따르면 OK·SBI·웰컴·페퍼저축은행 네 곳의 지난해 연봉총액은 평균 469억5800만원이었습니다. 1년 새 평균 83억995만원(21.78%)이 급증한 것입니다. 상승 폭이 가장 컸던 페퍼저축은행은 보수총액이 74억원(29.01%) 늘어 329억원이었습니다.

웰컴저축은행은 420억원으로 70억원(20%) 가량 늘어났고, SBI저축은행은 488억3000만원(13.42%)이었습니다. OK저축은행의 경우 641억원으로 연봉총액이 가장 많았지만 전체 직원이 132명 줄면서 3% 가량 감소했습니다. 이에 따라 임직원 1인당 평균연봉도 5960만원 수준이던 지난해보다 765만원(12.83%) 올라 6725만원을 기록했습니다.

연봉이 가장 높았던 곳은 SBI저축은행으로 1인당 약 400만원이 오른 8200만원이었습니다. 페퍼와 웰컴저축은행은 각각 8000만, 5600만원으로 600만원씩 올라 증가 폭이 가장 컸습니다. OK저축은행도 300만원 늘어 5100만원이었습니다. 여기에 다음 달 공시 예정인 한국투자저축은행을 포함하면 톱5 저축은행의 평균 임금은 더 올라갈 것으로 보입니다.

이들 저축은행들의 연봉 인상에 세간의 시선은 곱지 않습니다. 코로나19로 금융 취약계층을 상대로 대출 장사를 하면서 자신들의 배를 불렸다는 것입니다. 금감원에 따르면 저축은행의 지난해 가계신용대출 20조2000억원 가운데 금리가 20%를 넘는 대출 잔액은 5조5000억원이었습니다. 저축은행이 바뀐 이름만큼 서민의 통장을 불려주길 바라봅니다.