온라인 플랫폼이 갖춘 비금융 빅데이터를 활용해, 소상공인도 더 저렴한 비용으로 대출을 받을 수 있는 길이 열릴 것으로 보인다. 금융위원회는 오늘(28일) <디지털 혁신 관련 금융위원회 업무계획>을 내놓고 올해 상반기 안으로 이 같은 내용의 플랫폼 금융활성화 방안을 내놓겠다고 밝혔다.

금융위의 업무계획을 보면 중남미의 ‘메르카도 리브레’의 사례에 주목했다. 중남미에 구축한 전자상거래플랫폼을 기반으로 자체 신용리스크 모델을 마련, 플랫폼 입점 상공인은 물론 이용자에게까지 대출을 제공하고 있는 것이다. 특히 이 금융서비스는 은행보다 낮은 수준의 연체율로 관리되고 있다.

금융위 관계자는 “담보 위주의 대출이 데이터로 이뤄지도록 하자는 문제의식에서 출발, 취약계층에도 금융서비스를 제공하고 더 나은 신용평가를 제공할 수 있는 수단으로 플랫폼 육성을 생각하게 됐다”라고 말했다.

한국에서도 이미 네이버나 카카오 등 플랫폼이 빅데이터를 통해 신용평가를 하고 있지만, 이 같은 정보를 민간 금융업권으로 확대하겠다는 얘기다. 특히 금융·비금융 정보가 많은 신용보증기금, KED 등이 소유한 중소기업 매출·입 데이터를 풀어 금융서비스 지원으로 이어지게 한다는 방침이다.

금융위는 이와 함께 비대면 인증·신원제도도 정비하기로 했다. 단순 정보조회나 출금 동의 같은 위험성이 낮은 거래에서는 다양한 인증수단을 사용하게 하고 이체나 출금처럼 재산과 직접적으로 관련 있는 거래는 신뢰할 수 있는 인증수단을 사용하도록 한다. 또 생체인증 기술 등이 다양화할 수 있도록 다양한 인증서비스도 심사, 허용할 계획이다.

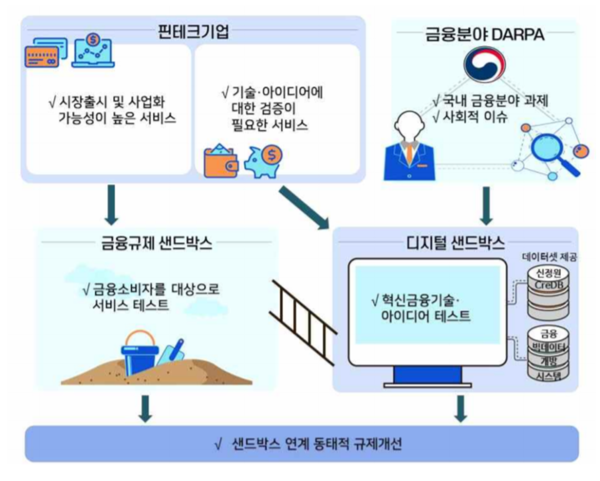

또 초기 핀테크 아이디어를 모의 시험할 수 있는 ‘디지털 샌드박스’에 속도를 내기로 했다. 금융규제 샌드박스는 실제 사업화를 전제로 규제 특례를 제공하는 것인데, 올해는 금융권의 실제 데이터를 바탕으로 핀테크 기업의 혁신적이고 사업적인 아이디어를 모의 시험할 수 있도록 한다는 것이다.

아울러 ‘핀테크 육성지원법’을 제정할 계획이다. 핀테크 투자에서 손실이 발생한다 해도 고의나 중과실이 없는 한 임직원을 면책해 금융사들이 과감한 투자를 할 수 있도록 할 방침이다. 이와 함께 현재 진행되고 있는 ‘금융규제 샌드박스’ 기간을 현재 최대 4년(2+2년)에서 연장하는 방안도 모색하기로 했다.