저축은행의 지난해 수익성과 자산건전성이 좋아진 것으로 집계됐습니다.

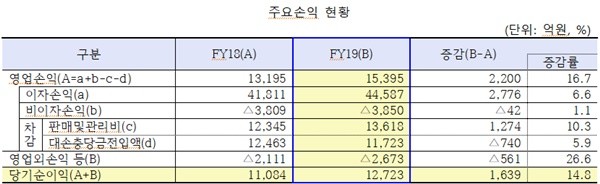

23일 금융감독원에 따르면 당기순이익은 1조2723억원으로 사상 최고치를 기록했습니다. 전년 동기(1조1084억원) 대비 14.8%(1639억원) 증가한 수치입니다. 이같은 실적은 대출 확대 등으로 이자이익(2776억원)이 크게 증가한 것에 따른 것입니다.

총여신 연체율도 3.7%로, 전년(4.3%)보다 0.6%p 하락하는 등 자산건전성도 향상됐습니다. 이는 대출채권 잔액 증가, 부실채권 매각・상각 등에 따른 연체채권 감소 등의 요인이 복합적으로 작용한데 기인한 것으로 보입니다. 기업대출 연체율은 3.9%로 전년(4.2%)대비 0.3%p 하락했으며, 가계대출 연체율은 3.6%로 전년(4.6%)보다 1.0%p 떨어졌습니다.

고정이하여신비율은 4.7%로 0.4%p 하락했으며, 요적립액 대비 대손충당금 적립률은 113.0%로 2.2%p 감소했습니다.

자본적정성 지표를 나타내는 BIS기준 자기자본비율은 14.89%로 전년대비 0.57%p 상승하는 등 규제비율 대비 높은 수준을 유지했습니다. 규제기준은 자산 1조원 이상은 8%, 자산 1조원 미만은 7%입니다. 이는 순이익 증가에 따른 자기자본 증가율(15.9%↑)이 위험가중자산 증가율(11.5%↑)을 상회한데 따른 것으로 분석됩니다.

지난해 말 기준 총자산은77조1000억원으로, 전년대비 11.0%(7조6000억원) 증가했습니다. 총대출은 65조원으로 전년대비 5조9000억원(10.0%↑) 늘었는데, 가계대출은 신용대출(3조8000억원, 34.0%↑)을 중심으로,기업대출은 법인대출(3조9000억원, 19.0%↑) 위주로 증가했습니다.

자기자본은9조원으로, 전년대비 1조3000억원(16.1%↑) 증가했는데, 이는 순이익 시현 등에 따른 이익잉여금 증가(1조2723억원) 및 유상증자(1427억원) 등의 영향입니다.

공정위 측은 “저축은행은 양호한 실적을 시현, 연체율·BIS비율이 지속적으로 개선되는 등 건전성 지표도 안정적 수준을 유지하고 있다”면서도 “다만, 최근 저성장 및 코로나 사태 등으로 연체율 상승 등 잠재위험이 현실화할 가능성이 대두되고 있어 저축은행의 영업 및 건전성 현황을 보다 면밀히 모니터링할 예정”이라고 밝혔습니다.