1인당 4076만원. 우리나라 임금근로자의 2018년말 기준 평균 부채액입니다. 갈수록 불어나는 빚은 가계는 물론 국가 경제에 심각한 영향을 미칩니다. 뉴스웰은 이러한 빚을 줄이기 위해 정책 및 금융기관의 저리 상품과 각종 서민지원 대책을 소개합니다.

‘학자금 대출’은 경제적으로 어려워 등록금을 마련하지 못하는 학생들을 위한 정부의 대출 지원 프로그램입니다. 전문대, 4년제 대학교 재학생은 이를 통해 등록금과 생활비를 빌릴 수 있습니다. 일반 은행 대출보다 이자도 적고 대출금을 갚는 방법도 다양합니다.

교육부와 한국장학재단은 올해부터 학자금 대출 프로그램을 개선했습니다. 이에 따라 2020학년도 1학기부터 대출금리가 2.0%로 0.2%p 낮아졌습니다. 올해부터 약 128만명의 학생들이 159억원 가량의 이자부담을 덜게 된 것입니다.

대출 개선 방안에 따르면 취업 후 상환기준소득을 현행 2080만원에서 2174만원으로 상향했습니다. 일반상환 학자금대출의 지연배상금 부과 방식도 올해 신규대출자부터 ’대출금리(2%)+연체가산금리(2.5%)’ 방식으로 인하(4.5%)해 적용하기로 했습니다.

학기당 150만원 한도에서 최대 4회였던 생활비 대출의 횟수 제한도 3월부터 폐지합니다. 목적 외 대출 또는 무분별한 남용을 예방할 수 있도록 미성년자와 1학년 재학생의 대출에 대해서만 부모에게 통지하는 것을, 올해는 2학년 재학생까지 연차적으로 확대키로 했습니다.

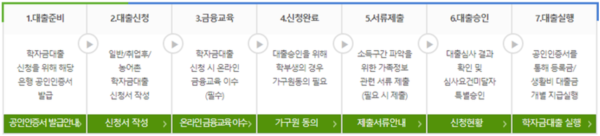

지난달 8일부터 시작된 2020학년도 1학기 학자금 대출 신청은 학생들 본인의 공인인증서를 사용하여 한국장학재단 누리집 또는 모바일 애플리케이션에서 신청할 수 있습니다. 등록금 대출은 4월 14일 오후 2시, 생활비 및 취업 후 상환 전환대출은 5월 6일 오후 6시까지 신청 가능합니다.

학자금 대출이 필요한 학생들은 학자금 지원구간 산정 및 통지기간(약 8주)이 소요되기 때문에 대학의 등록마감일로부터 적어도 8주 전에 대출을 신청해야 안정적으로 대출이 가능합니다.